中古戸建の在庫件数、42ヶ月ぶりに減少

東日本不動産流通機構(東日本レインズ)は3月10日、2026年2月度首都圏(一都三県)不動産市場の動向を発表しました。中古マンションは成約平米単価が2020年5月から70ヶ月連続で上昇し、1990年9月の水準を上回りました。中古戸建は成約件数が16ヶ月連続で増加し、在庫件数も2022年8月以来42ヶ月ぶりに減少に転じるなど、市場全体として引き続き堅調な動きが続いています。

首都圏中古マンション

| 項目 | 2026年2月成約物件の平均 | 対前年同月 |

|---|---|---|

| 平米単価 | 85.61万円/㎡ | +8.2% |

| 件数 | 4,241件 | +2.1% |

| 価格 | 5,458万円 | +9.5% |

| 専有面積 | 63.75㎡ | +1.2% |

| 築年数 | 27.14年 | +1.10年 |

| 在庫件数 | 45,112件 | -0.2% |

(参考:東日本不動産流通機構)

2026年2月に成約した首都圏中古マンションの平均平米単価は、前年同月比+8.2%の「85.61万円/㎡」でした。成約件数は同+2.1%と16ヶ月連続で増加しています。成約平米単価の上昇も、70ヶ月連続となりました。在庫件数は7ヶ月連続で減少しています。

| エリア | 2026年2月成約㎡単価前年同月比 | 2026年2月成約件数前年同月比 |

|---|---|---|

| 東京都区部 | +12.9% | -4.3% |

| 東京都多摩 | +9.3% | +1.2% |

| 横浜・川崎市 | +8.7% | +0.9% |

| 上記除く 神奈川県 |

+8.6% | +8.7% |

| 埼玉県 | +5.5% | +21.5% |

| 千葉県 | +5.8% | +9.0% |

(参考:東日本不動産流通機構)

成約件数は東京都区部が2ヶ月連続で減少となった一方、それ以外のエリアは増加しました。成約平米単価は東京都区部が70ヶ月連続で上昇するなど、全エリアで上昇しています。とくに埼玉県では、成約件数が前年同月比+21.5%の大幅増となっています。

首都圏中古戸建

| 項目 | 2026年2月成約物件の平均 | 対前年同月 |

|---|---|---|

| 価格 | 4,115万円 | +5.0% |

| 件数 | 1,910件 | +13.0% |

| 土地面積 | 146.11㎡ | +0.2% |

| 建物面積 | 103.50㎡ | -0.8% |

| 築年数 | 24.32年 | +0.92年 |

| 在庫件数 | 23,685件 | -0.1% |

(参考:東日本不動産流通機構)

2026年2月に成約した首都圏中古戸建の平均価格は、前年同月比+5.0%の「4,115万円」でした。成約件数は16ヶ月連続で増加し、成約価格は2ヶ月連続で上昇しました。在庫件数は2022年8月以来、42ヶ月ぶりに減少に転じています。

| エリア | 2026年2月成約㎡単価前年同月比 | 2026年2月成約件数前年同月比 |

|---|---|---|

| 東京都区部 | +13.1% | +1.5% |

| 東京都多摩 | +9.5% | +9.3% |

| 横浜・川崎市 | +5.2% | +12.5% |

| 上記除く 神奈川県 |

+5.3% | +4.8% |

| 埼玉県 | +6.1% | +37.2% |

| 千葉県 | +1.9% | +9.3% |

(参考:東日本不動産流通機構)

成約件数はすべてのエリアで増加が続いています。中古マンション同様、埼玉県が前年同月比+37.2%と最も増加率が大きくなりました。成約価格もすべてのエリアで上昇しており、東京都区部の上昇率が13.1%と最も高くなっています。

“注目”の不動産ニュース

「変動型」の住宅ローン比率が低下

住宅金融支援機構は2月20日、2025年4月から9月までに住宅ローンを借り入れた人を対象とした調査結果を発表しました。

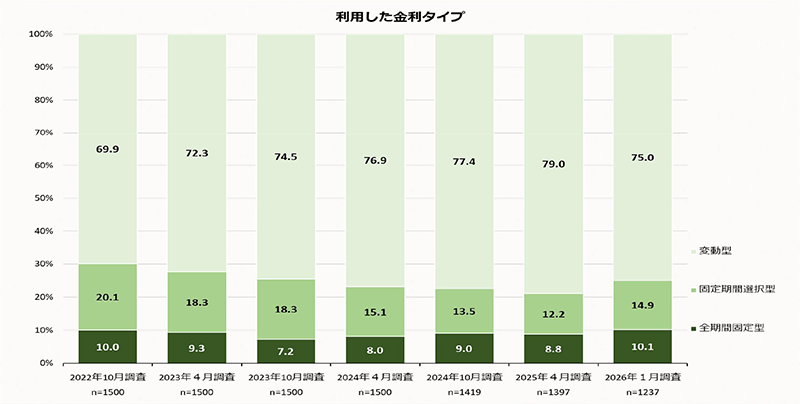

「変動型」の比率が約3年ぶりに低下

(出典:住宅金融支援機構「住宅ローン利用者調査(2026年1月調査)」)

調査結果によれば、利用した金利タイプは「変動型」が75.0%と最も多く、次いで「固定期間選択型」となりました。変動型の比率が前回調査から下がったのは実に約3年ぶりのことです。固定期間選択型・全期間固定型へのシフトが進んだ要因として考えられるのは、金利の上昇です。

(出典:住宅金融支援機構「住宅ローン利用者調査(2026年1月調査)」)

日本銀行は2024年3月のマイナス金利政策解除以降、複数回にわたって政策金利を引き上げており、同調査でもその影響が住宅ローンの選択に表れていることが確認されました。

返済期間の「二極化」

(出典:住宅金融支援機構「住宅ローン利用者調査(2026年1月調査)」)

住宅ローンの返済期間は、前回調査と比べて相対的に「30年超」の比率が低下した一方で、長期的には返済期間が35年を超えるいわゆる「超長期」の比率は高まっています。

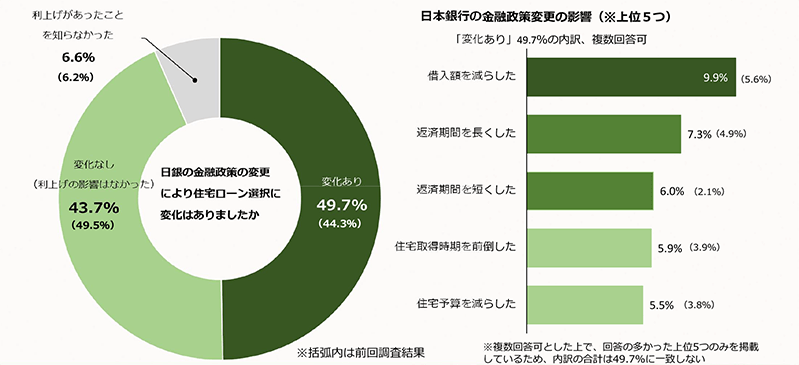

前章のグラフのとおり、「金融政策変更の影響」として最も多かった回答は「借入額を減らした」(9.9%)で、次いで「返済期間を長くした」(7.3%)、「返済期間を短くした」(6.0%)と続きます。金利上昇という環境変化に対し、月々の負担を抑えるために返済期間を延ばす人と、総支払利息を抑えるために期間を縮める人とに分かれており、返済期間の二極化が鮮明になっています。