税制コラム

マイホーム購入資金の贈与を受けた場合-1

確定申告講座~2025年編(3)

2026年02月16日

確定申告講座~2025年編(3)

「マイホーム購入資金の贈与を受けた場合」

- 直系尊属から住宅取得等資金の贈与を受けた場合の非課税制度(親などからの住宅取得資金贈与特例を学ぶ!)

- 相続時精算課税制度を活用する(親などからの住宅取得資金贈与特例を学ぶ!)

- 贈与税の配偶者控除の特例(配偶者からの住宅取得資金贈与特例を学ぶ!)

I.親などからの住宅取得資金贈与特例を学ぶ!

1.直系尊属から住宅取得等資金の贈与を受けた場合の非課税制度

(1)概要

2024年1月1日から2026年12月31日までの間に、18歳以上の者がその直系尊属(父母、祖父母など)から受ける住宅取得等のための金銭の贈与については、一定額まで贈与税を課さないこととしています。

本来1,000万円を贈与すると177万円の贈与税(特例贈与税率の場合)が発生しますが、条件を満たせばそれを非課税にすることがきます。

また、親の保有財産をまとめて生前贈与することにもなるため、将来的な相続税対策にも有効です。

2025年の贈与における非課税限度額

(1)非課税限度額

贈与を受けた人ごとに省エネ等住宅の場合には1,000万円まで、それ以外の住宅の場合には500万円までの住宅取得等資金の贈与が非課税となります。

なお、既に非課税制度の適用を受けて贈与税が非課税となった金額がある場合には、その金額を控除した残額が非課税限度額となります。

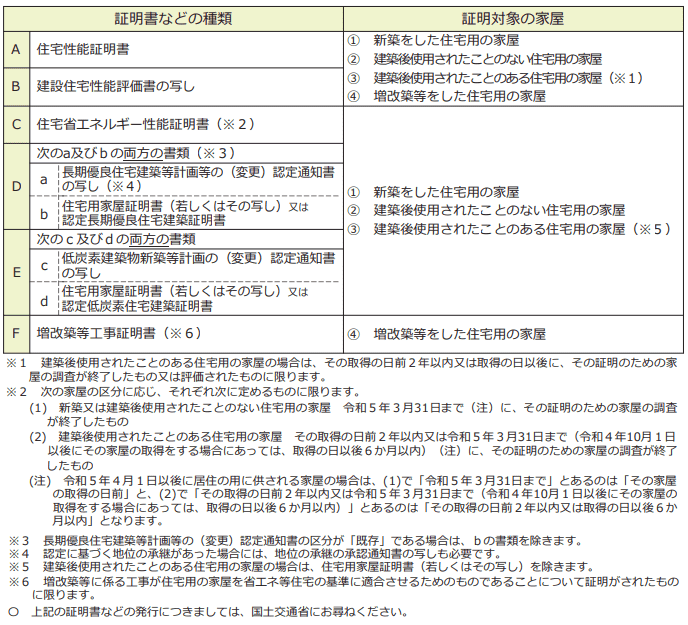

(注1)省エネ等住宅

省エネ等住宅とは、省エネ等基準(新築の場合①断熱等性能等級5以上かつ一次エネルギー消費量等級6以上であること、②耐震等級(構造躯体の倒壊等防止)2以上若しくは免震建築物であること又は③高齢者等配慮対策等級(専用部分)3以上であることをいいます。)に適合する住宅用の家屋であることにつき、次のAからFのいずれかの証明書などを贈与税の申告書に添付することにより証明がされたものをいいます。

(2)受贈者等の適用要件

(a) 直系尊属(父母・祖父母)からの現金贈与であること。

(b) 受贈者は、その年の1月1日において18歳以上であること。

(c) 受贈者は、贈与を受けた日の属する年の合計所得金額が2,000万円以下であること(住宅用の家屋の床面積が40平方メートル以上、50平方メートル未満の場合は、1,000万円以下)。なお、旧自宅を売却した場合で、3,000万円の特別控除を利用した場合であっても、上記所得金額については特別控除適用前の所得金額で判断することになるので、 同年中に買い替えた方についてはご注意ください。

(d) 平成21年分から令和5年分までの贈与税の申告で「住宅取得等資金の贈与を受けた場合の贈与税の非課税」の適用を受けたことがないこと(一定の場合を除きます)。

(e) 自己の配偶者、親族などの一定の特別の関係がある人から住宅用の家屋を取得したものではないこと、又はこれらの人との請負契約等により新築若しくは増改築等をしたものではないこと。

(f) 贈与を受けた年の翌年3月15日までに、住宅取得資金の全額を充てて住宅用の家屋の新築等をすること。

(g) 受贈者は、贈与を受けたときに国内に住所を有していること(一定の場合を除く)。

(h) 贈与を受けた翌年3月15日までに取得して入居すること。または、同日後遅滞なく入居することが確実であると見込まれること。

(3)対象となる住宅等の要件

(a) 家屋の登記簿上の床面積が50平方メートル以上(合計所得金額が1,000万円以下の場合は40平方メートル以上)、240平方メートル以下で、床面積の2分の1以上に相当する部分が専ら受贈者の居住の用に供されるものであること。

(b) 取得をした住宅用の家屋が次のいずれかに該当するものであること。

① 築後使用されたことのない住宅用の家屋

② 築後使用されたことのある住宅用の家屋で、昭和57年1月1日以後に建築されたもの

③ 建築後使用されたことのある住宅用の家屋で、地震に対する安全性に係る基準に適合するものであることにつき、次のいずれかの書類により証明がされたもの

a 耐震基準適合証明書

b 建設住宅性能評価書の写し(耐震等級に係る評価が等級1、2又は3であるもの)

c 既存住宅売買瑕疵担保責任保険契約が締結されていることを証する書類

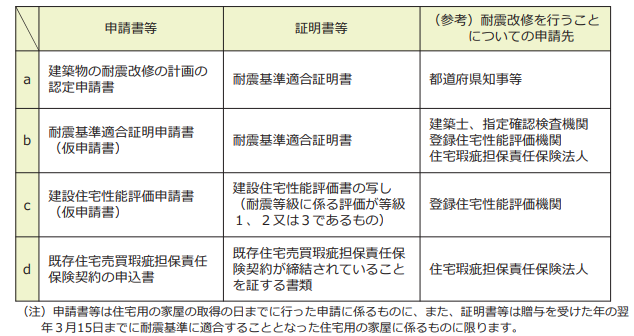

④ 上記②及び③のいずれにも該当しない建築後使用されたことのある住宅用の家屋で、その住宅用の家屋の取得の日までに同日以後その住宅用の家屋の耐震改修を行うことにつき、次に掲げる申請書等に基づいて都道府県知事などに申請をし、かつ、贈与を受けた年の翌年3月15日までにその耐震改修によりその住宅用の家屋が耐震基準に適合することとなったことにつき、次に掲げる証明書等により証明がされたもの

(4)適用を受けるための手続

この特例を受けるためには、期限内にこの特例を受けるための贈与税の申告をすることが必要です。

申告書の提出期限は贈与を受けた年の翌年2月1日から3月15日までです。

確定申告講座~2025年編 記事一覧

- 確定申告講座~2025年編(1) マイホームを売却、または新たに買い換えた場合

- 確定申告講座~2025年編(2) マイホームを購入した場合の特例制度<住宅ローン控除、他>

- 確定申告講座~2025年編(3) マイホーム購入資金の贈与を受けた場合

参考

国税庁タックスアンサーhttp://www.nta.go.jp/

監修

マックス総合税理士法人http://www.max-gtax.com/

税理士

川合宏一

武石竜

吉田正洋

宇波意人

藤阪貴子

不動産コラム【税制コラム】 最新記事

-

2026年02月16日

NEW2026年度税制改正⼤綱を読み解く!

これだけは知っておきたい!不動産や資産、個人に関わる改正項目はこれだ! -

2026年02月16日

NEW確定申告講座〜2025年編