Ⅶ.非居住者の税務

非居住者の納税義務者の区分と課税される所得の範囲について

更新日:2025年9月29日

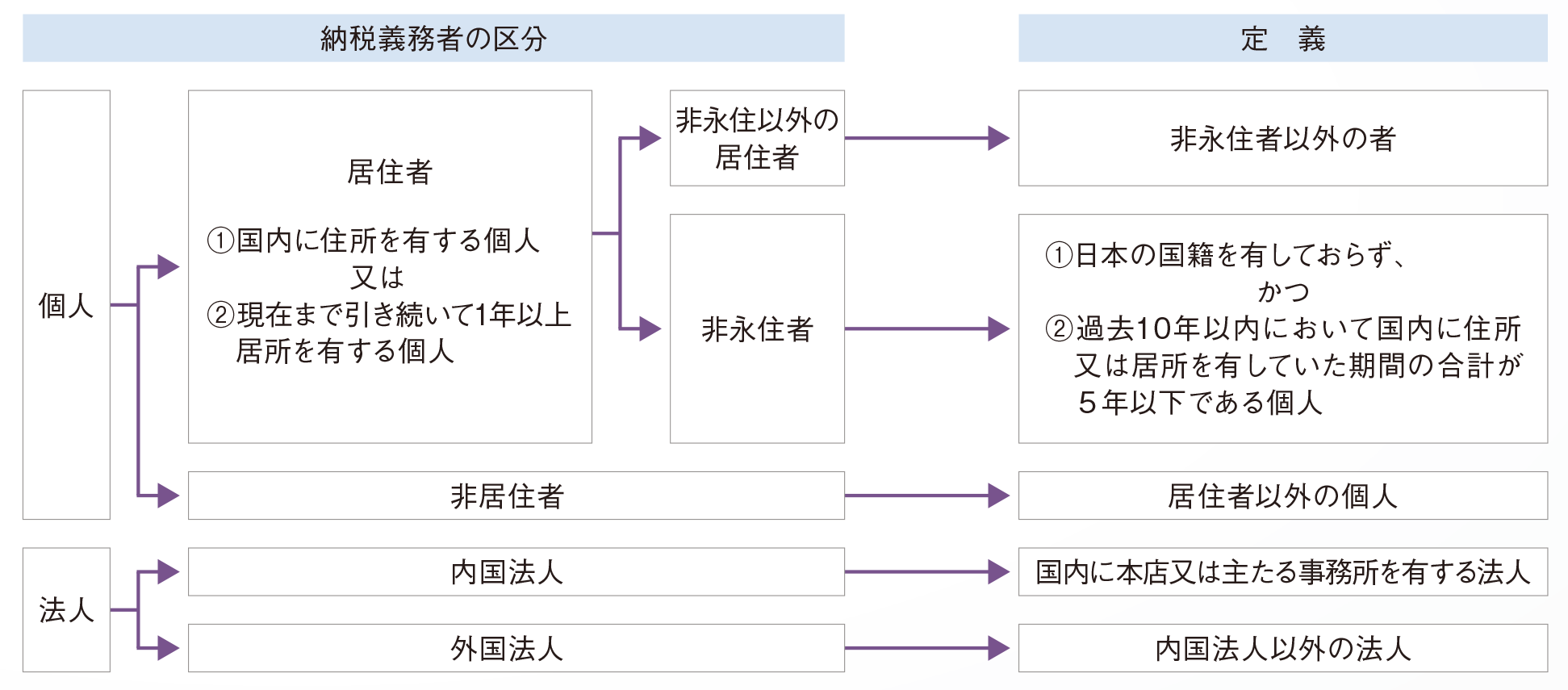

①納税者の区分

生活の拠点が海外にある海外勤務の日本人や外国人(非居住者)、外国法人が不動産の取得・譲渡・賃貸した場合の課税関係は、生活の拠点が国内にある方(居住者)や内国法人と課税範囲が異なります。

(注)

- 住所とは、各人の生活の本拠(民法第22条)をいい、生活の本拠であるかどうかは客観的事実により判定します。

- 国内に居住することとなった個人が、国内において継続して1年以上居住することを通常必要とする職業を有する場合などは、国内に住所を有するもの(居住者)と推定されます。また、国外に居住することとなった個人が、国外において、継続して1年以上居住することを通常必要とする職業を有する場合などは、国内に住所を有しないもの(非居住者)と推定されます。

- 居所とは、住所以外の場所において、人が相当期間継続して居住する場所ですが、生活の本拠という程度には至らないものです。

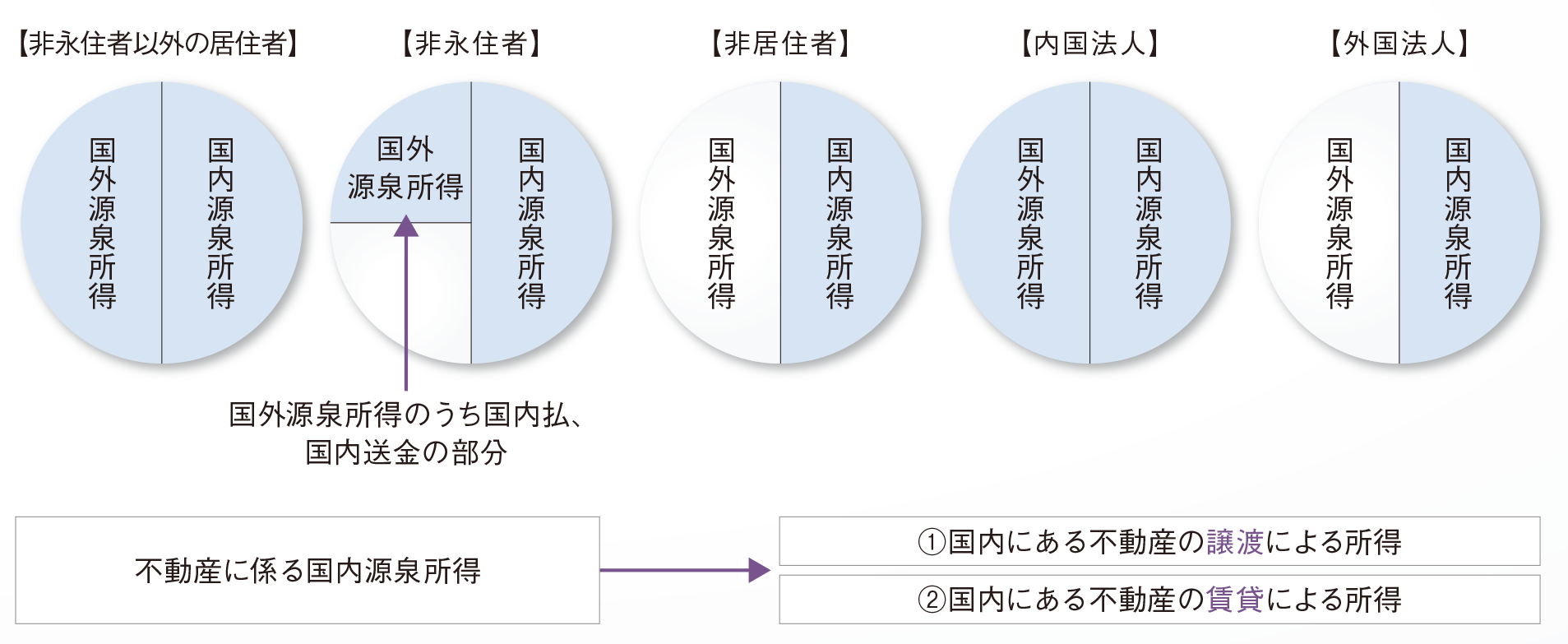

②課税される所得の範囲

各納税義務者ごとの日本の税金が課税される課税所得の範囲は、次のの部分です。

つまり、国内にある不動産の譲渡や賃貸を行った非居住者は、原則として日本において申告をしなければなりません。

非居住者等は、居住地国で日本国内の不動産の譲渡や賃貸に係る利益について、課税を受けますので、日本と居住地国の二重課税となります。通常、二重課税排除のため日本で納めた税金は居住地国の税金の計算上控除することができます。

監修

𡈽屋 栄悦(つちや えいえつ) 税理士

𡈽屋 栄悦(つちや えいえつ) 税理士

土屋栄悦税理士事務所HP

https://www.tkcnf.com/tsuchiya/index山形県

平成 8年11月 税理士登録

平成12年

9月 土屋税理士事務所開業

第71回から第73回税理士試験試験委員/租税法務学会常任理事/

東京税理士会会員相談室相談委員/元東京税理士会常務理事/元日本税理士会連合会理事

新 税理士実務

質疑応答集共著(ぎょうせい)

「租税実体法の解釈と適用・2」共著(中央経済社)

「税務における期間・期日・期限の実務」共著(新日本法規出版)

相続税・信託ガイドブック共著(大蔵財協)/税務と法務の接点共著(大蔵財協)など

お気軽に

ご相談ください

マンション、土地、一戸建の居住用不動産のほか、投資用不動産や、事業用不動産もお任せください。

また、権利関係の難しい借地権や底地権などの不動産についてもお気軽にご相談ください。