Ⅵ.相続税

不動産相続に係る相続税の特例を活用した圧縮事例について

更新日:2025年9月29日

⑱遺産分割の確定を要件とする特例

相続税の申告期限までに遺産分割が確定しない場合には、次の特例が適用されません。

- 小規模宅地等の評価減の特例

- 相続税の配偶者の税額軽減など

ただし、未分割の申告書に「申告期限後3年以内の分割見込書」を添付して提出し、相続税の法定申告期限から3年以内に分割された場合には、分割の日から4ヶ月以内に更正の請求によって特例を適用することができ、納め過ぎの税金の還付を受けることができます。

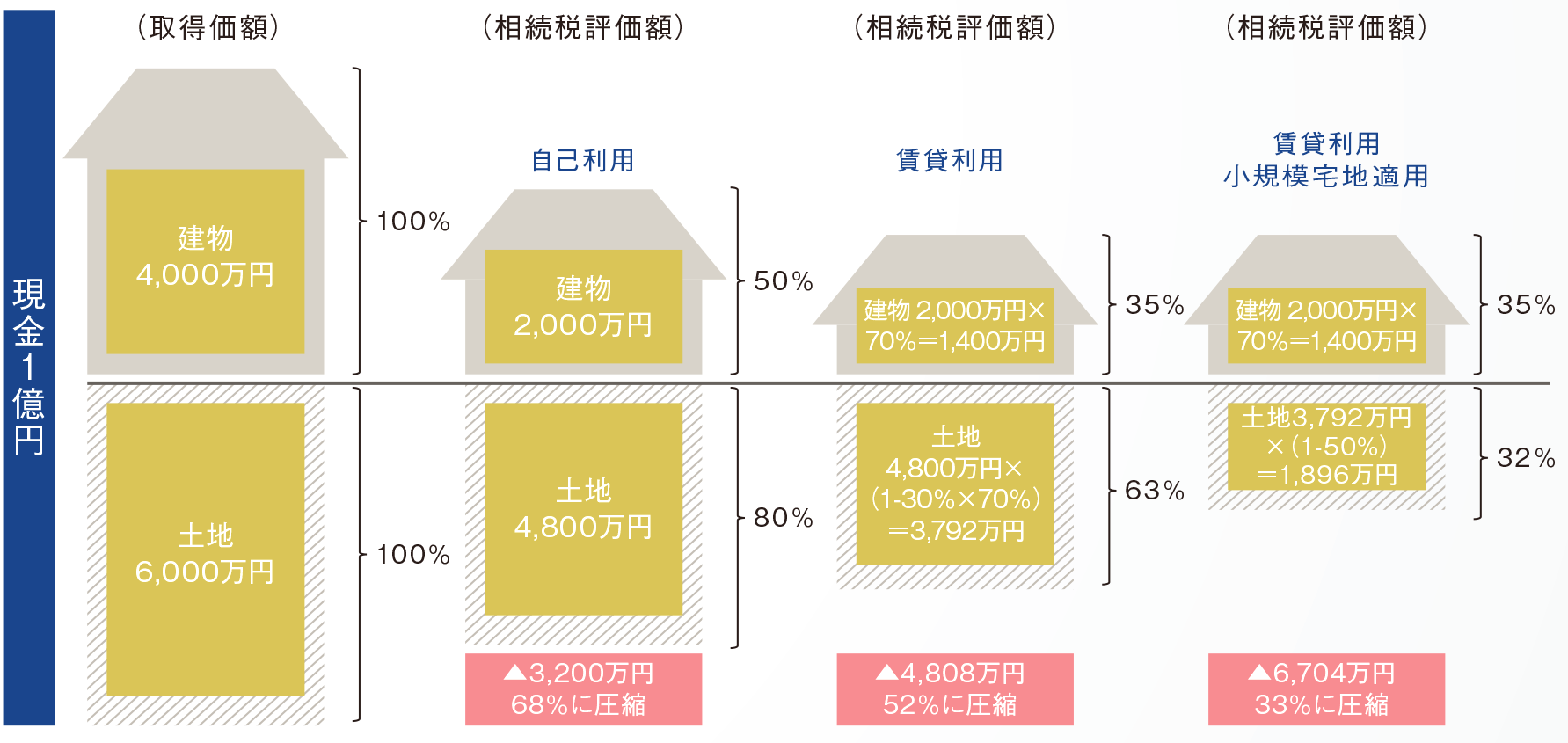

資産の組替えによる評価額の圧縮

現金1億円で建物4,000万円と土地6,000万円を取得しました。相続財産の圧縮効果はどれくらいあるでしょうか。この物件は借地権割合70%の地域に所在し敷地面積は200㎡以下です。

※ 土地の相続税評価額を時価の80%、建物の相続税評価額を時価の50%と想定して計算した場合の圧縮額です。

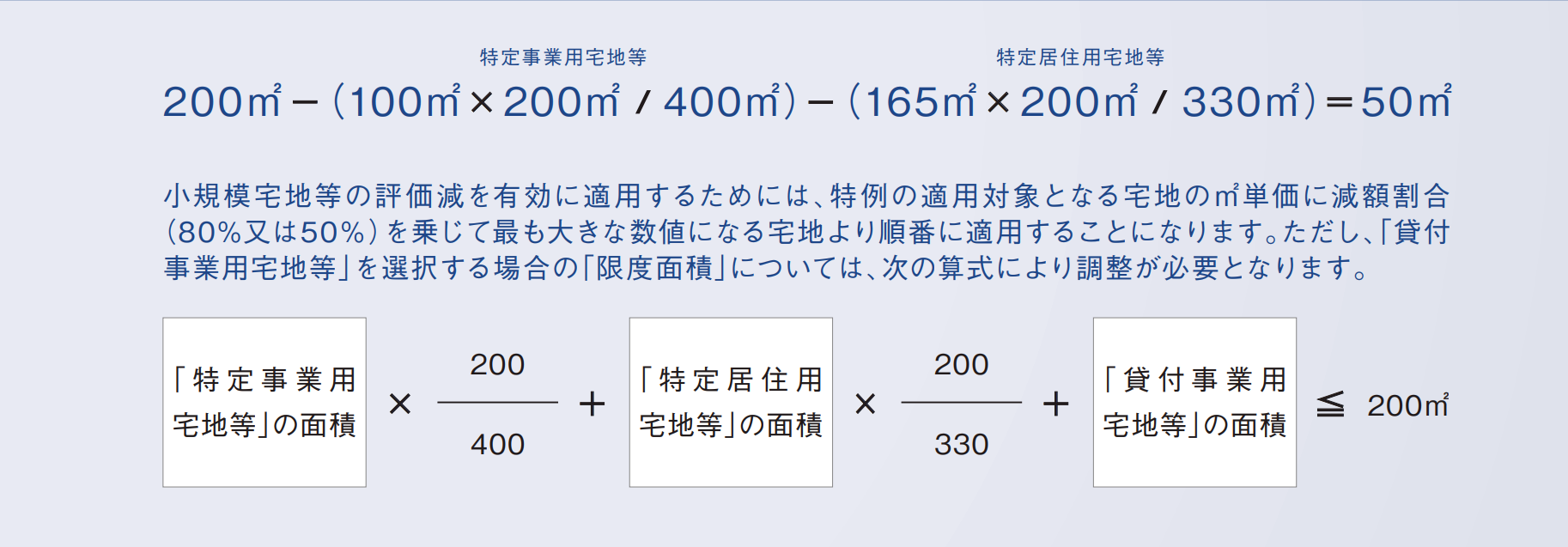

小規模宅地等の評価減の適用面積

特定居住用宅地等165㎡特定事業用宅地等100㎡に小規模宅地等の評価減を適用する場合において、貸付事業用宅地等について何㎡まで特例が受けられるでしょうか。

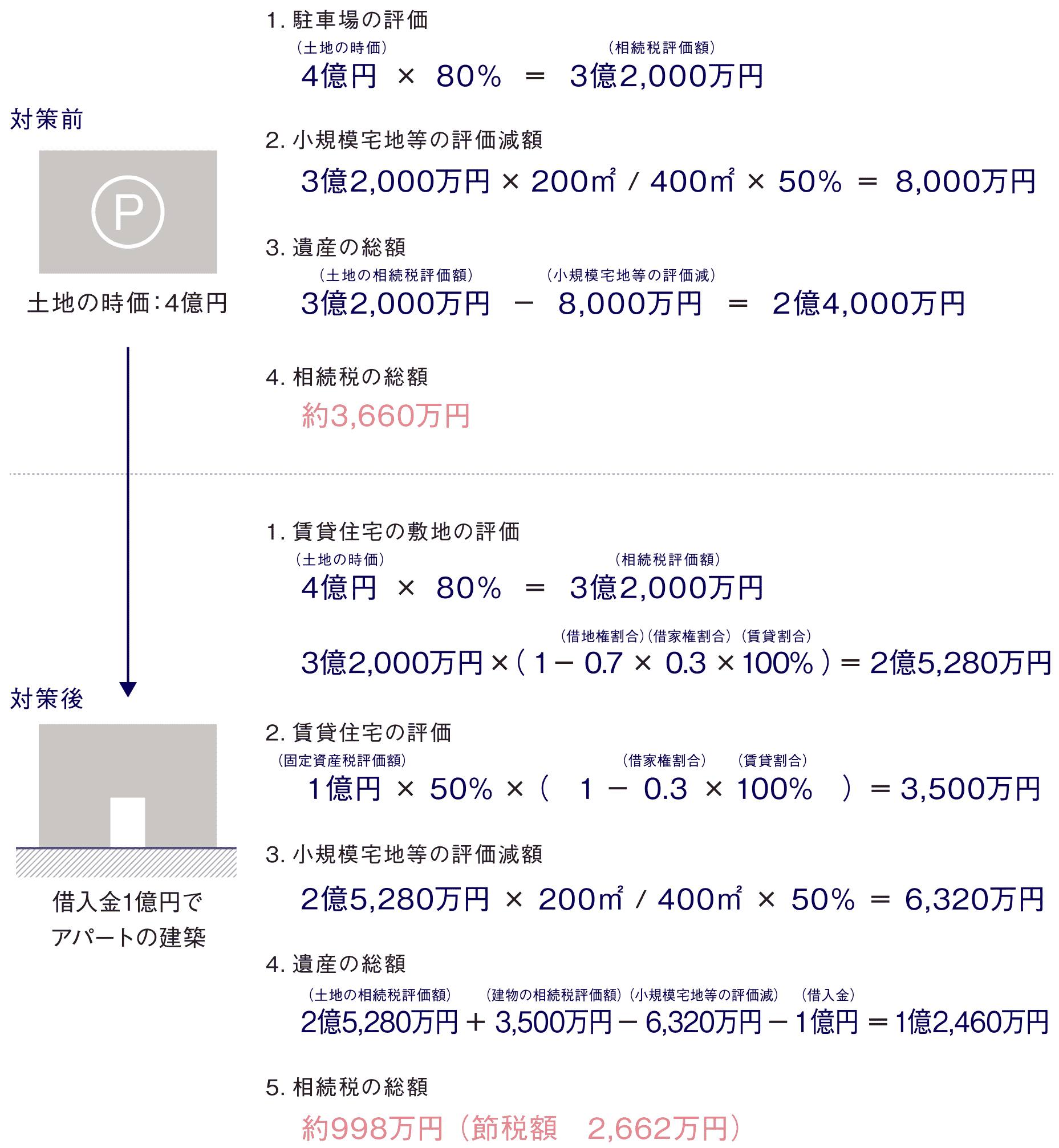

土地の有効活用による相続税評価額の圧縮

甲は5年前より事業的規模の月極駐車場として貸付けている土地(借地権割合70%の地域に所在)を有して います。この土地の時価は4億円であり、地積は400m²です。この駐車場に全額借入金で建築価額1億円の アパートを建築した場合には相続税がどれ位節税できるでしょうか。甲の法定相続人は子供3人で、賃貸事業は 相続人が承継するものとします。甲の相続財産はこの不動産のみ、土地の相続税評価額は時価の80%、建物の固定資産税評価額は建築代金の50%と仮定し、借家権割合は30%、賃貸割合は100%とします。

対策前の相続税の総額は約3,660万円で、対策後の相続税の総額は998万円で、1億円のアパート建設によって2,662万円の相続税の節税となりました。

⑲相続税の早見表

遺産総額と法定相続人の数を基に、相続人全員で負担すべき相続税の概算額を示すものです。

①配偶者のいるケース

| 課税財産額 | 子1人 | 子2人 | 子3人 |

|---|---|---|---|

| 5,000万円 | 40万円 | 10万円 | 0円 |

| 7,500万円 | 198万円 | 144万円 | 106万円 |

| 1億円 | 385万円 | 315万円 | 263万円 |

| 1.5億円 | 920万円 | 748万円 | 666万円 |

| 2億円 | 1,670万円 | 1,350万円 | 1,218万円 |

| 3億円 | 3,460万円 | 2,860万円 | 2,540万円 |

| 5億円 | 7,605万円 | 6,555万円 | 5,963万円 |

| 7億円 | 1億2,250万円 | 1億870万円 | 9,885万円 |

| 10億円 | 1億9,750万円 | 1億7,810万円 | 1億6,635万円 |

②配偶者のいないケース(二次相続など)

| 課税財産額 | 子1人 | 子2人 | 子3人 |

|---|---|---|---|

| 5,000万円 | 160万円 | 80万円 | 20万円 |

| 7,500万円 | 580万円 | 395万円 | 270万円 |

| 1億円 | 1,220万円 | 770万円 | 630万円 |

| 1.5億円 | 2,860万円 | 1,840万円 | 1,440万円 |

| 2億円 | 4,860万円 | 3,340万円 | 2,460万円 |

| 3億円 | 9,180万円 | 6,920万円 | 5,460万円 |

| 5億円 | 1億9,000万円 | 1億5,210万円 | 1億2,980万円 |

| 7億円 | 2億9,320万円 | 2億4,500万円 | 2億1,240万円 |

| 10億円 | 4億5,820万円 | 3億9,500万円 | 3億5,000万円 |

※課税財産額は、基礎控除差引前の金額です。

※配偶者のいるケースでは、配偶者が法廷相続分の1/2を相続したときの税額。なお、税額控除は配偶者の税額軽減以外はないものとして計算。

監修

𡈽屋 栄悦(つちや えいえつ) 税理士

𡈽屋 栄悦(つちや えいえつ) 税理士

土屋栄悦税理士事務所HP

https://www.tkcnf.com/tsuchiya/index山形県

平成 8年11月 税理士登録

平成12年

9月 土屋税理士事務所開業

第71回から第73回税理士試験試験委員/租税法務学会常任理事/

東京税理士会会員相談室相談委員/元東京税理士会常務理事/元日本税理士会連合会理事

新 税理士実務

質疑応答集共著(ぎょうせい)

「租税実体法の解釈と適用・2」共著(中央経済社)

「税務における期間・期日・期限の実務」共著(新日本法規出版)

相続税・信託ガイドブック共著(大蔵財協)/税務と法務の接点共著(大蔵財協)など

お気軽に

ご相談ください

マンション、土地、一戸建の居住用不動産のほか、投資用不動産や、事業用不動産もお任せください。

また、権利関係の難しい借地権や底地権などの不動産についてもお気軽にご相談ください。