マーケットレポート

マーケットレポート2025, 2

2025年2月16日時点公表分

この記事のPDF版を

ダウンロードDOWNLOAD

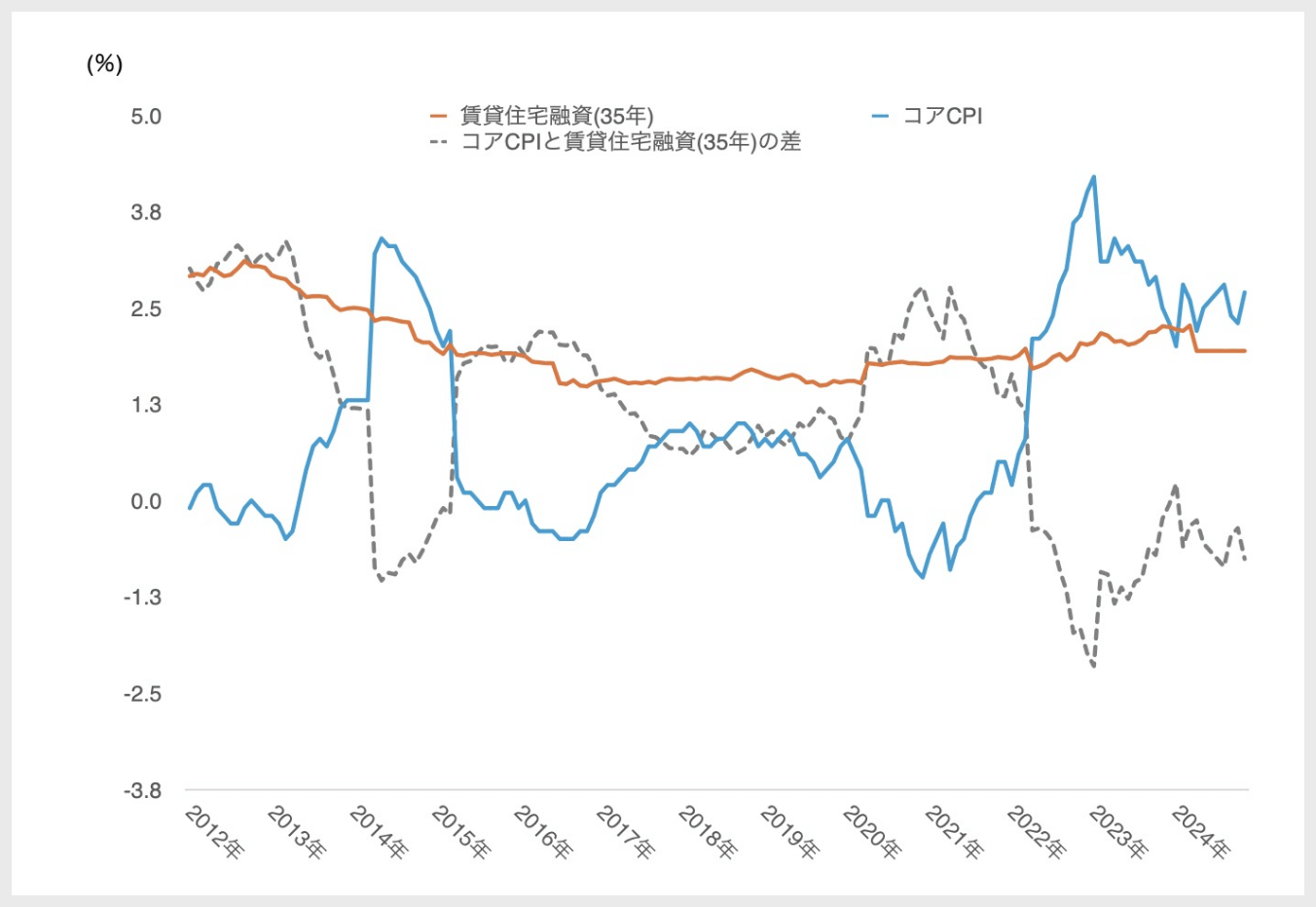

(総務省統計局「消費者物価指数」・住宅金融支援機構より作成)

ダウンロードDOWNLOAD

実質金利はマイナス金利状態?

金利には、実際の借入時の金利である「名目金利」と理論上の金利である「実質金利」という考え方があります。名目金利は金融機関でお金を借りる時の金利で、一般的に「金利」といえば、名目金利のことを指します。一方、実質金利とは、名目金利から物価変動の影響(予想インフレ率)を引いた金利のことです。金利負担においては名目金利の利率が重視されますが、「実質」という言葉のとおり、物価上昇下では、実質金利で考える方が現実的です。

2021年のインフレ率は0%~0.5%程度でしたが、この時の借入金利が例えば1%ならば、実質金利は1%~0.5%ということになります。一方、現在のインフレ率は2%台の前半ですので、仮に1.5%で借り入れをしたとしても、実質金利は-0.5%となり、実質金利を比較すれば現在の方が低くなります。借り入れを行う際の金利は多少上昇していますが、実質金利で見れば、以前よりも低い状況にあります。ここでは、2012年以降のインフレ率と固定金利の推移を見てみましょう。

コアCPIと賃貸住宅融資(固定金利:35年)の比較

下のグラフは、2012年以降の消費者物価指数(コア)と賃貸住宅融資(固定:35年)、そしてその差(つまり、実質金利)を示しています。ここで、賃貸住宅融資を用いたのは、あくまで一例であり、動きが緩やかで差が見えやすいためです。

これを見れば、22年以降の物価上昇(青色の線)が顕著ですが、その一方で固定金利の上昇はほとんど見られません。そのため、差(点線)、つまり実質金利は大きく低下し、現在はマイナス領域に達していることがわかります。インフレ下で、インフレ率を超えないレベルの金利上昇は、実質金利の低下を招くことがわかります。

コアCPIと賃貸住宅融資(固定金利:35年)の比較

- ご留意事項

- 不動産投資はリスク(不確実性)を含む商品であり、投資元本が保証されているものではなく、元本を上回る損失が発生する可能性がございます。

- 本マーケットレポート に掲載されている指標(例:利回り、賃料、不動産価格、REIT指数、金利など)は、

不動産市場や金融市場の影響を受ける変動リスクを含むものであり、これらの変動が原因で損失が生じる恐れがあります。

投資をする際はお客様ご自身でご判断ください。当社は一切の責任を負いません。 - 本マーケットレポートに掲載されている情報は、2025年2月16日時点公表分です。

各指標は今後更新される予定があります。 - 本マーケットレポートに掲載した記事の無断複製・無断転載を禁じます。

- 2025年2月 マーケットレポート

その他のトピックス - 市場定点観測

- 賃貸住宅投資リスクは減少傾向にある?

- マーケットレポート・コラム

トップへ戻る