マーケットレポート

マーケットレポート2026, 03

2026年3月16日時点公表分

ダウンロードDOWNLOAD

国税庁「相続税の申告事績」から見る相続税の変化

国税庁が公表している「相続税の申告事績」からは、相続を取り巻く環境が大きく変化していることが読み取れます。今回は、住宅・不動産総合研究所が継続的にデータ収集を行っている平成6年(1994年)から令和6年(2024年)までの推移の中から、特に意味を持つ3つの年に着目して比較します。

・平成26年(2014年):相続税の基礎控除改正前の最後の年

・平成27年(2015年):基礎控除改正後の最初の年

・令和6年(2024年):最新の状況

これら3時点を比較することで、制度改正の影響と、その後に生じた資産構成の変化がより明確に見えてきます。

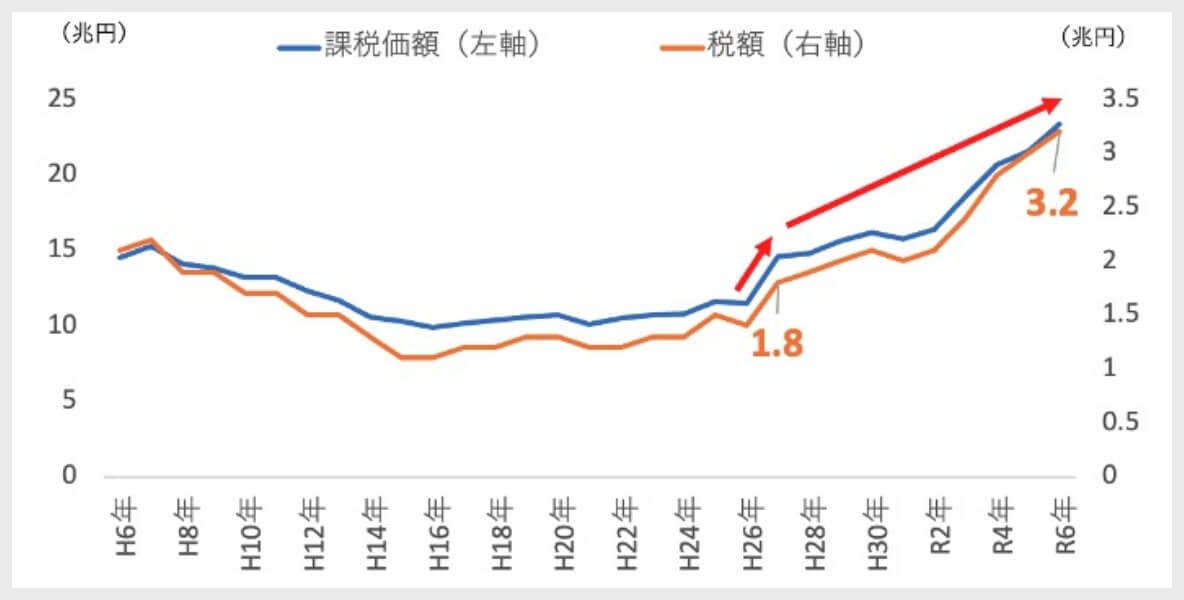

相続税額はなぜここまで増えているのか

まず、相続税額の推移を見ていきましょう。

相続税額の推移(全国)

平成27年(2015年)に相続税額が大きく増加しているのは、基礎控除の縮小による影響が大きいと考えられます。

さらに、令和6年(2024年)の税額は3.2兆円となっており、制度改正直後の平成27年(1.8兆円)と比較すると約1.8倍に増加しています。これは、単なる制度変更の影響だけでは説明できない増加幅であると言えるでしょう。

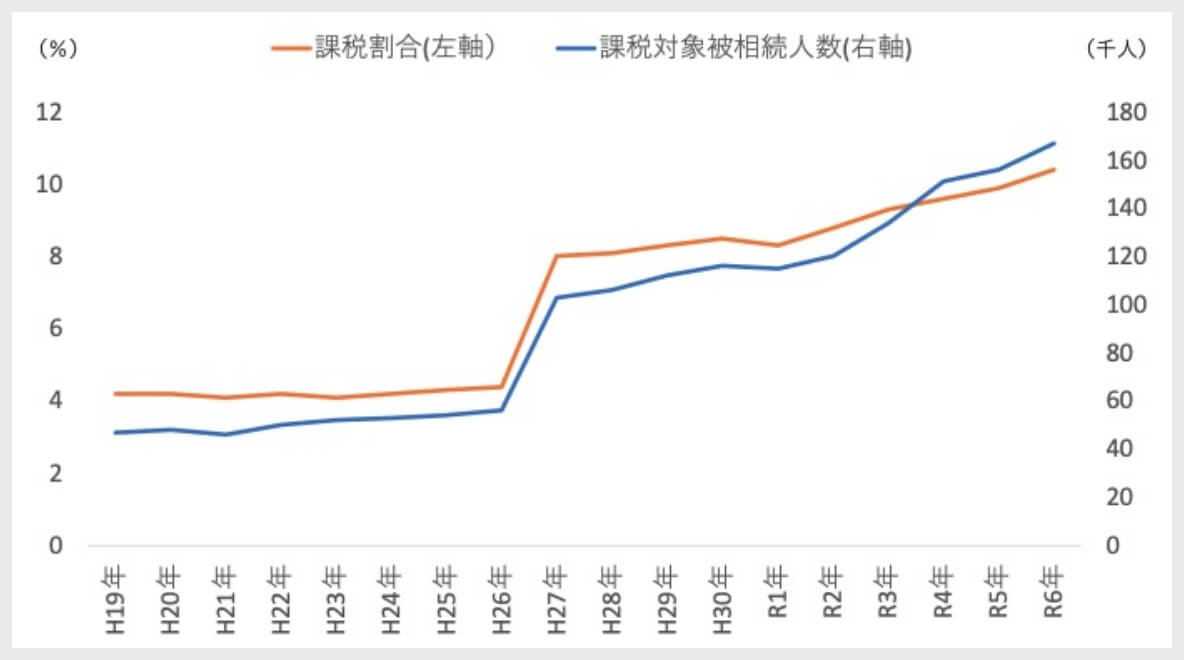

課税対象者は「一部の資産家」から「一般」へ

次に、被相続人数(死亡者数)を相続税の申告書の提出に係る被相続人数で割って算出される「課税割合」について見ていきます。

課税対象被相続人と課税割合の推移(全国)

基礎控除改正により課税対象者が増加したことは周知のとおりですが、その後も課税割合は上昇を続け、令和6年(2024年)には初めて1割を超えました。これは、相続税が一部の富裕層だけの問題ではなく、より広い層に関わる税制へと変化していることを示しています。

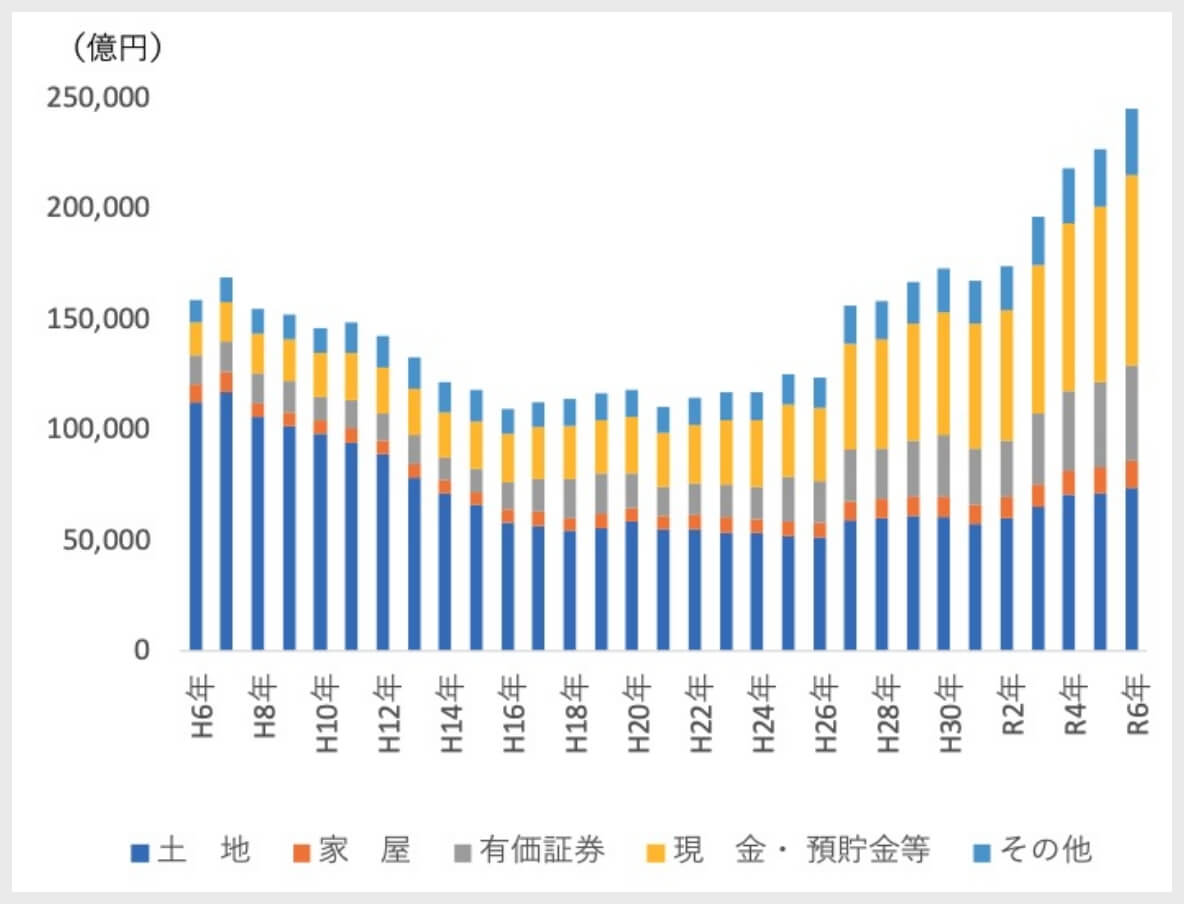

相続財産の中身がこの20年で大きく変わった理由

相続税額が大きく伸びている背景には、相続財産の「総額」の増加だけでなく、その「構成の変化」もあります。

相続財産の金額の推移(全国)

かつて相続財産の中心は「土地」でした。しかし現在では、「現金・預貯金」や「有価証券」が大きな割合を占めるようになっています。

ここで、現行の基礎控除額が適用され始めた平成27年(2015年)と、最新の令和6年(2024年)を比較してみましょう。

増減率を見ると、地価上昇の影響もあり、土地は125%の増加となりました。一方で、現金・預貯金や有価証券は182%と大きく伸びています。そして、相続税額は178%と、金融資産の増加率に近い伸びを示しています。

土地は路線価評価や各種評価減の適用により、実勢価格よりも評価額が抑えられる傾向があります。一方、現金や有価証券は原則として額面に近い水準で評価されるため、残高が増加すればそのまま課税価額を押し上げます。

つまり、相続財産の構成は「評価が圧縮されやすい不動産中心」から、「評価額がほぼそのまま課税対象となる金融資産中心」へと変化してきたと言えるでしょう。

まとめ

相続税額の増加は、単なる税制改正の影響だけでは説明できません。その背景には、課税対象者の増加に加え、相続財産の構成が大きく変化してきたことがあります。かつては不動産が中心だった相続財産は、現金・預貯金や有価証券といった金融資産の比重を高め、不動産以外の資産が占める割合が拡大しています。これにより、評価が圧縮されにくい資産が課税対象となり、税額の増加につながっています。

この傾向は今後も続く可能性が高く、相続対策における不動産の役割は、これまで以上に重要になっていくと考えられます。相続税に関するデータは、将来の不動産ニーズや相談内容の変化を読み取るうえでも重要な指標と言えるでしょう。

- ご留意事項

- 不動産投資はリスク(不確実性)を含む商品であり、投資元本が保証されているものではなく、元本を上回る損失が発生する可能性がございます。

- 本マーケットレポート に掲載されている指標(例:利回り、賃料、不動産価格、REIT指数、金利など)は、

不動産市場や金融市場の影響を受ける変動リスクを含むものであり、これらの変動が原因で損失が生じる恐れがあります。

投資をする際はお客様ご自身でご判断ください。当社は一切の責任を負いません。 - 本マーケットレポートに掲載されている情報は、2026年3月16日時点公表分です。

各指標は今後更新される予定があります。 - 本マーケットレポートに掲載した記事の無断複製・無断転載を禁じます。

- 2026年3月 マーケットレポート

その他のトピックス - 市場定点観測

- 年収倍率から読み解く、いまの住宅市場と取得環境の変化

- マーケットレポート・コラム

トップへ戻る