マーケットレポート

マーケットレポート2025, 3

2025年3月16日時点公表分

ダウンロードDOWNLOAD

固定金利の動向と金融緩和

区分マンション投資では多くの方が不動産投資ローンを利用されますが、その大半は「変動型金利」を選択しているようです。現在多少上昇傾向にありますが、それでも超低金利の状況で、特に変動金利は金融機関も融資件数獲得のためか、低い金利を続けています。その一方で、固定金利を選択される方もいます。その理由としては、長期的に見れば金利が上がる可能性を考慮してということもあるかもしれませんが、不動産投資においては長期の収益シミュレーションを立てる際に返済額が固定(元利均等方式)されていることで、融資支払額増加のリスクを防ぎ、キャッシュフローを安定させたい、という思いの方が大きいのでしょう。

ご承知のとおり、固定金利は、借入時に交わした契約に基づき金利が固定されている金利形態です。返済開始から最終まで全期間固定のタイプや、住宅ローンなどでは一定の期間金利が固定される「当初固定金利」もあります。この場合の固定金利の期間は、3年、5年、10年、20年などから選ぶことができます。変動金利では起こりうる金利上昇リスクを回避することができますが、リスクヘッジの観点から、一般的に固定期間が長くなるほど適用される金利は高くなります。その一方で、金利低下時は結果として金利を多く払うことになります。また、固定金利は長期国債金利の影響を受ける「長期プライムレート」の影響を受けます。ここでは長期国債金利と固定金利の傾向を見るために、固定金利融資の例として賃貸住宅融資の動向を見てみましょう。

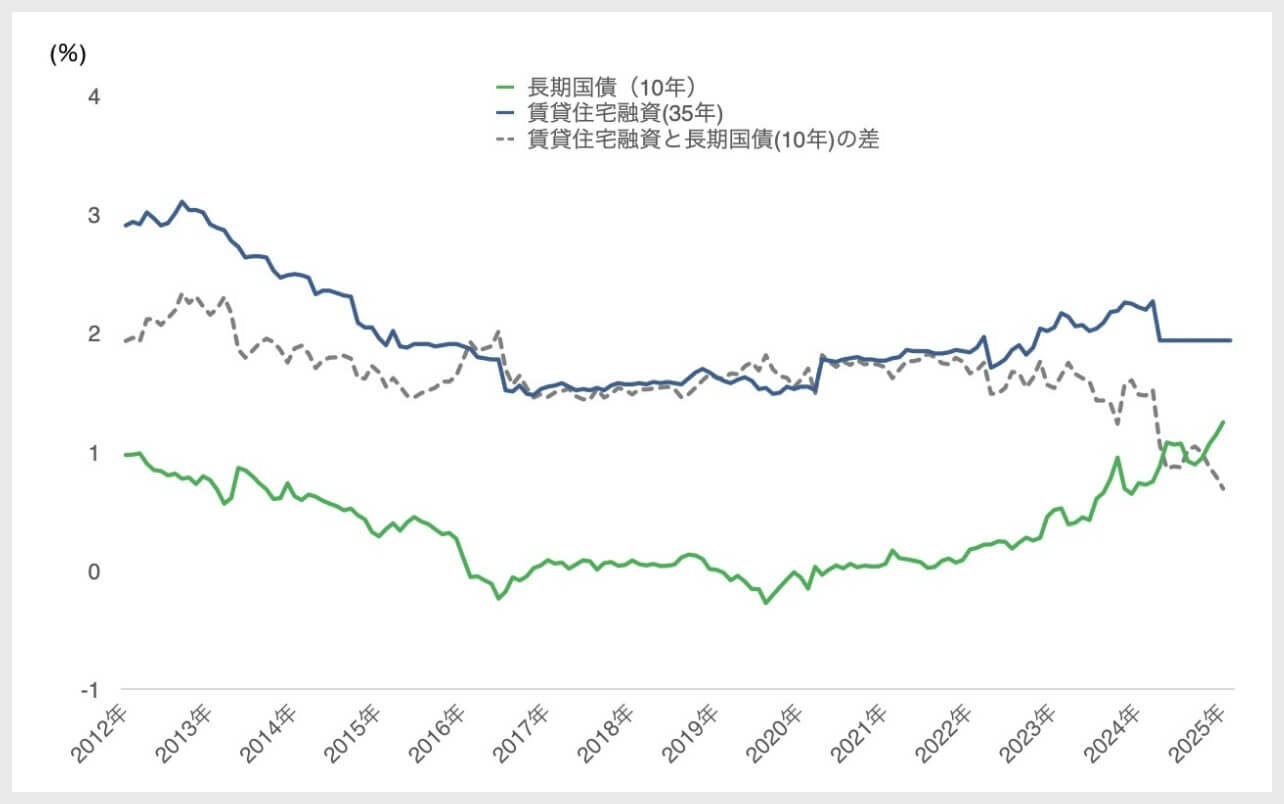

長期国債(10年)と賃貸住宅融資金利(固定金利:35年)の比較

下のグラフは、長期国債金利と賃貸住宅融資金利(固定:35年)の2012年以降の動向を示したものです。点線は、その差を示しています。

これを見ると、長期国債金利は2016年~2022年ごろまではほぼ0%程度で推移していましたが、2022年後半から上昇し、2025年2月中旬には1.3~1.4%程度で推移しています。

一方、賃貸住宅融資の金利は2022年と比べるとわずかに上昇しましたが、その上昇幅は小さいままです。そのため、差を示す点線は2023年以降に下落傾向となり、2016~2022年より低い水準になっています。

固定金利は長期国債金利の動きに連動すると前述しましたが、実際にはそうなっていません。つまり、固定金利に関しては、いわゆる「マイナス金利」と呼ばれた時期よりも、現在の方が「金融緩和状態にある」と言えるのかもしれません。

長期国債(10年)と賃貸住宅融資金利(固定金利:35年)の比較

- ご留意事項

- 不動産投資はリスク(不確実性)を含む商品であり、投資元本が保証されているものではなく、元本を上回る損失が発生する可能性がございます。

- 本マーケットレポート に掲載されている指標(例:利回り、賃料、不動産価格、REIT指数、金利など)は、

不動産市場や金融市場の影響を受ける変動リスクを含むものであり、これらの変動が原因で損失が生じる恐れがあります。

投資をする際はお客様ご自身でご判断ください。当社は一切の責任を負いません。 - 本マーケットレポートに掲載されている情報は、2025年3月16日時点公表分です。

各指標は今後更新される予定があります。 - 本マーケットレポートに掲載した記事の無断複製・無断転載を禁じます。

- 2025年3月 マーケットレポート

その他のトピックス - 市場定点観測

- 最新の建築工事費の動向と中古投資物件価格の行方

- マーケットレポート・コラム

トップへ戻る