- 不動産ソリューション事業部TOP

- お知らせ

- 不動産ニュース

- 2026年3月

2026年3月の不動産ニュース

私たちにとって“情報”を理解し、

精査することは何よりの財産です。

ここでは不動産業界のニュースをお届けします。

最新の内容とは異なる場合がありますのでご了承ください。

2026年3月

-

- 2026.03.19

- インバウンドや再開発、住宅競合で上昇

-

- 2026.03.19

- 首都圏の新築M価格、平均7324万円

-

- 2026.03.19

- 2月のマンション市場動向・首都圏、発売は36・8%増の1762戸

-

- 2026.03.19

- 2月のマンション市場動向・近畿圏、発売は42・1%減の839戸

-

- 2026.03.18

- 26年地価公示、都心は高い上昇が継続

-

- 2026.03.17

- 野村不SL、収益用不動産の取引は活況

-

- 2026.03.16

- 東急不系、「東急ステイ」出店を加速

-

- 2026.03.13

- 先導的省エネビル、容積緩和の対象に

-

- 2026.03.13

- 三鬼、1年ぶり東京都心ビル空室率上昇

-

- 2026.03.12

- ザイマ総研、建替後もオフィスが半数強

-

- 2026.03.12

- 新築M、都心3区の好調価格帯は3億円

-

- 2026.03.11

- 東京都心5区、ビル空室率わずかに上昇

-

- 2026.03.11

- 首都圏の中古M㎡単価、70カ月連続上昇

-

- 2026.03.11

- 都市再生特別措置法改正案が閣議決定

-

- 2026.03.10

- 野村不ソ、金利上昇も国内不動産は活況

-

- 2026.03.09

- 外国人の土地等取得ルール、検討開始

-

- 2026.03.09

- 三幸、主要都市でオフィス拡張意欲堅調

-

- 2026.03.09

- 東京23区の中古戸建て価格は約1割上昇

-

- 2026.03.09

- 政府、物流効率化法改正案を閣議決定

-

- 2026.03.05

- 東急コミュ、尼崎市と地域福祉を推進

-

- 2026.03.04

- 首都圏で中古Mの価格相場は力強い上昇

-

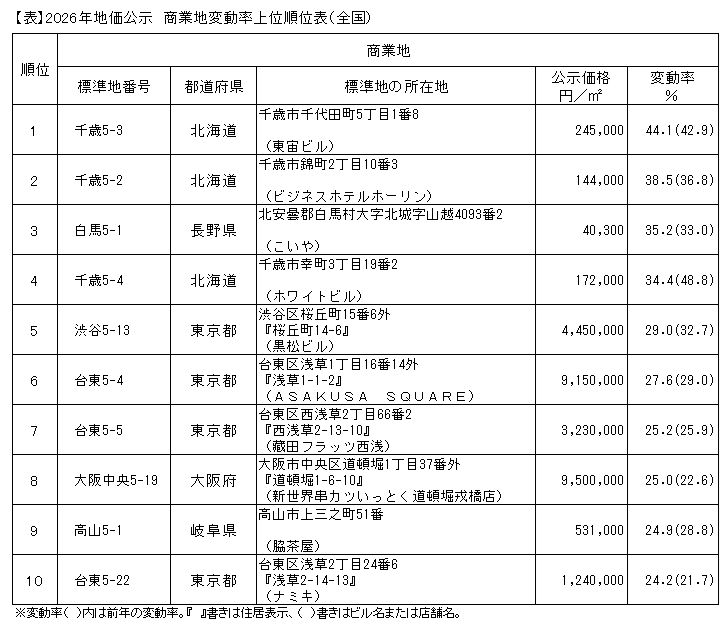

2026.03.19

インバウンドや再開発、住宅競合で上昇

─26年公示の商業地、東京・大阪が牽引

国土交通省が発表した26年地価公示によると、商業地は大都市中心部の強い上昇が牽引し、全国平均で+4・3%(前年+3・9%)となった。東京都の商業地は+12・2%(+10・4%)の伸びを示し、都道府県別で全国トップに。2位は大阪府で+8・5%(+7・6%)だった。

商業地の上昇率全国トップ10をみると(表)、インバウンド・再開発・高利便性マンション需要(住宅需要との競合)などの要因を擁する都市の地点が、高い地価上昇を示した。一部の地方では大手半導体メーカー進出も要因に加わる。北海道千歳市はラピダス進出により、千歳駅近くの「千歳5―3」が+44・1%(+42・1%)で全国トップの上昇率となった。

東京23区の商業地で上昇率が高かったのは、台東区+19・1%(+14・8%)、文京区+17・8%(+12・8%)、中野区+17・5%(+16・3%)、杉並区+17・5%(+15・1%)。大阪は、大阪市全体では+12・7%(+11・6%)、オフィスが集積しうめきた2期の開発効果があった福島区+15・0%(+12・5%)、西区+15・3%(+13・9%)、北区+14・0%(+13・4%)。インバウンドでにぎわうミナミの商業エリア浪速区は+15・5%(+14・2%)だった。

東京・大阪の中心商業地が力強い上昇を続けるなか、名古屋と地方主要都市では商業地の鈍化が目立ってきた。名古屋圏の商業地は+3・3%(+3・8%)で、2年連続で上昇幅が縮小した。名古屋市は+4・5%(+5・0%)。市内16区のうち11区で商業地の上昇幅が縮小した。マンション需要との競合のある熱田区+6・8%(+7・0%)、千種区+7・2%(+8・9%)、中村区+5・0%(+5・7%)などでも上昇幅の縮小がみられた。

国交省は名古屋圏の商業地について、「近年、新規出店が慎重姿勢。名古屋市以外の都市部も、再開発プロジェクトやインバウンド需要が限定的なため、上昇率が縮小した」と説明する。インバウンド需要がほかの二大都市圏と比べ弱く、さらに昨今の建築費の上昇で新規の開発・投資が縮小傾向だ。

◎地方4市、上昇率拡大は広島市のみ

同様に、地方の地価の牽引役だった地方4市でも、商業地は上昇率の鈍化が目立った。再開発の遅れや見直しで札幌市は+4・6%(+6・0%)、仙台市も開発が慎重姿勢となり+7・8%(+8・3%)。福岡市も+9・0%(+11・3%)に縮小した。

地方4市のなかで広島市商業地のみ+5・2%(+4・6%)で上昇幅が拡大した。国交省は「広島はこれまで上昇がゆるやかだったところへ、広島駅の駅ビル開業や、路面電車の駅前大橋ルート開通があり、地価上昇が継続した」と説明する。建築費の上昇が地価に与える影響が今後拡大するか、注視が必要だ。

(提供/日刊不動産経済通信)

-

2026.03.19

首都圏の新築M価格、平均7324万円

―リクルート、「資産として有利」過半数

リクルートは、25年の首都圏における新築マンション契約者の動向調査を17日に公表した。平均購入価格は7324万円(24年調査比695万円増)で、過去最高だった。購入理由は、01年からの調査で初めて「資産を持ちたい、資産として有利だと思ったから」が36・7%(2・0㌽増)と最多だった。次に「子どもや家族のため」が34・2%(1・9㌽減)。具体的に検討した住宅の種別は、新築マンションを除くと「中古マンション」が53・5%(2・9㌽増)、「新築一戸建て」が20・9%(0・7㌽減)だった。

調査は、25年1~12月に首都圏の新築分譲マンション購入者5140件を対象に実施した。世帯主の平均年齢は38・9歳(0・1歳減)で、前年とほぼ同じ。共働き世帯は62・3%(2・8㌽増)に増加し、既婚に限ると共働き世帯は78・2%(3・2㌽増)で、ともに過去最高だった。世帯年収は、平均で1213万円(84万円増)。世帯総年収が1000万円以上かつ共働き世帯は約4割だった。

購入物件についての質問には、「東京23区」が31・4%(3・1㌽増)で最多。また、「東京23区」の居住者が「東京23区」の物件の購入は63・8%(4・7㌽増)だった。購入価格は「6000万円以上」が60・3%(9・7㌽増)と、過去最多の割合。そのうち、「6000万~8000万円未満」が32%と最も多く、「8000万~1億円未満」は13・9%、「1億~1億5000万円未満」も11・3%と1割以上だった。加えて、「1億5000万円以上」は3・0%と前年の1・6%から2倍近くに増加。物件所在地別の購入価格は、千葉県以外が過去最高で、特に東京23区は9598万円(1158万円増)だった。

(提供/日刊不動産経済通信)

-

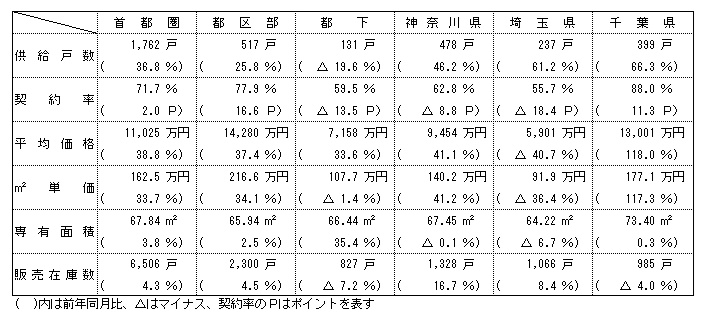

2026.03.19

2月のマンション市場動向・首都圏、発売は36・8%増の1762戸

―本社調べ、平均価格は1億1025万円

不動産経済研究所は18日、2月の首都圏(1都3県)新築分譲マンション市場動向を発表した。供給戸数は前年同月比36・8%増の1762戸で、2カ月連続の増加となった。また、初月契約率は71・7%と前年同月(69・7%)を2・0㌽上回っている。

2月の供給物件数は全123物件で、前年同月の109物件と比べると14物件、12・8%の増加、そのうち100戸以上を売り出した物件は3物件だった(前年同月ゼロ)。また初回売り出し物件は14物件・483戸で、前年同月(14物件・367戸)を物件数では同数も、戸数は116戸上回っている。供給戸数をエリア別にみると、都下が2ケタ減となった一方、埼玉県と千葉県が6割増、神奈川県4割増、都区部が2割増と伸ばした。都区部は25・8%増と2カ月連続の増加となり、シェアは29・3%で前年同月(31・9%)に比べて2・6㌽ダウンしている。

新規供給に対する契約戸数は1264戸で、初月契約率は71・7%。エリア別では都下と埼玉県が50%台となった一方、都区部が70%台、千葉県が80%台と好調だった。

戸当たり平均価格は1億1025万円で、前年同月(7943万円)比3082万円(38・8%)の上昇、㎡単価も162・5万円で同(121・5万円)比41・0万円(33・7%)上昇している。平均価格、㎡単価ともに10カ月連続の上昇。エリア別にみると都区部、神奈川県、千葉県が平均価格、単価ともに上昇し、千葉県はそれぞれ約2・2倍の上昇となった。

専有面積は67・84㎡で、前年同月比3・8%の拡大。即日完売は3物件・19戸(シェア1・1%)、フラット35登録物件戸数は1591戸(90・3%)。2月末時点の在庫は6506戸で、前月末の6627戸から121戸減少している。

3月の供給は2000戸前後が見込まれる。

(提供/日刊不動産経済通信)

-

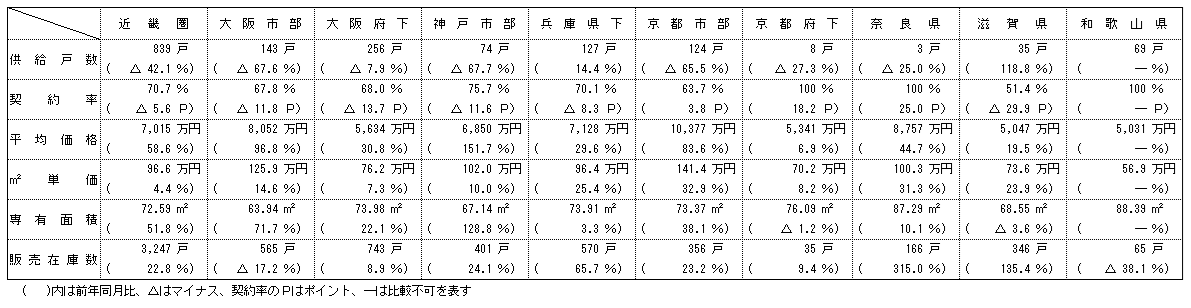

2026.03.19

2月のマンション市場動向・近畿圏、発売は42・1%減の839戸

―平均価格は58・6%上昇の7015万

近畿圏(2府4県)の2月の新築分譲マンション供給戸数は前年同月比42・1%減の839戸となり、3カ月ぶりに前年実績を下回った。

供給戸数をエリア別にみると、大阪市部が67・6%減の143戸、大阪府下が7・9%減の256戸、神戸市部が67・7%減の74戸、兵庫県下が14・4%増の127戸、京都市部が65・5%減の124戸、京都府下が27・3%減の8戸、奈良県が25・0%減の3戸、滋賀県が118・8%増の35戸、和歌山県が69戸。

初月契約率は、前年同月比5・6㌽ダウンの70・7%と、3カ月連続で好調ラインの70%を上回った。堺市では前月に引き続き初回売り出し物件が即日完売するなど、郊外需要の高まりもみられる。

平均価格は58・6%上昇の7015万円、㎡単価は4・4%上昇の96・6万円。平均価格は2カ月連続の上昇、単価は5カ月連続の上昇。狭面積の投資用物件の発売がなかったため、価格は大幅上昇となった。

2月末時点の販売在庫は3247戸で、前月末比185戸の減少、前年同月末比では603戸の増加となった。

3月の供給は1500戸程度となる見通し。

(提供/日刊不動産経済通信)

-

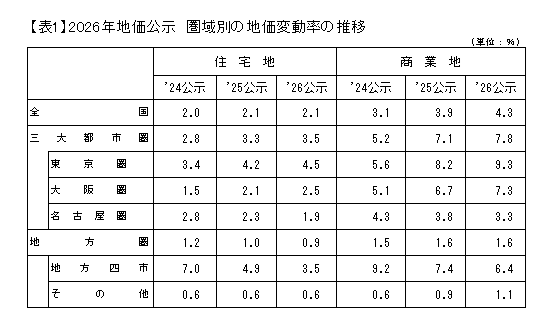

2026.03.18

26年地価公示、都心は高い上昇が継続

─建築費高騰、地方の住宅需要が減退傾向

国土交通省は17日、26年の地価公示(1月1日時点)を公表した。全国の地価は全用途平均+2・8%(前年+2・7%)の上昇。住宅地、商業地とも5年連続で上昇が継続した(表1)。地価は全国的に引き続き高い状況にある。一方で、上昇の勢いをみると、22年から前年を上回る上昇を続けていた住宅地は横ばいとなった。建設コスト上昇に伴う住宅価格の高騰を背景に、価格上昇を吸収できる購買力がある都心を除き、上昇幅の縮小が目立つ地点が増えてきた。

地価が継続的に高い上昇を示したのは、都心の利便性の高い地点。富裕層が多く、建設コストの価格転嫁を受容できるエリアだ。住宅地の上昇率(変動率)全国トップ10(表2)のうち、4位と6~10位を都内のマンション人気が高い地点が占めた。国交省はこれら6地点について、「供給が限られている都心にあって、土地の希少性が高く上昇幅は拡大した。富裕層需要が非常に強くみられる。供給側からすれば建築コストを加味しても販売できる状況にある」と話す。

ほかは白馬(長野県)や富良野(北海道)といったインバウンドを含めた観光需要が強いリゾート地がランクインしている。別荘やコンドミニアム、移住者、地元の従業員向け住宅に旺盛な需要がみられる。

東京都心の住宅地の地価上昇は、都道府県別でも明確になった。東京都の住宅地の上昇率は+6・5%(前年+5・7%)で、08年以来18年ぶりに全国トップとなった。

建設コスト上昇の地価への影響は、住宅では供給側の供給を控える動き、需要側では買い控えの動きという形で表れ、地価上昇率の鈍化が広がりつつある。特に地方4市ではこうした動きが明確だ。

◎札幌、仙台、福岡は住宅の売れ行き鈍化

札幌市の住宅地は+1・1%(+2・9%)。住宅価格の上昇や路線バス便減少によって住宅の購買意欲の抑制が起きている。中央区周辺部で横ばい・下落地点が増え、全体の上昇幅が縮小した。周辺市でも住宅需要が弱まり横ばい・下落地点が増加している。仙台市住宅地も+4・3%(+6・3%)に上昇率は縮小。住宅価格高騰で買い控えが起き、横ばい・下落地点が増え全体の上昇率は低下した。福岡市の住宅地は+7・0%(+9・0%)。高い上昇が続くも、多くの地域で住宅の売れ行き鈍化が起き、上昇幅は縮小している。4市のうち広島は、これまでの上昇がゆるやかだったこともあり、引き続き値ごろ感のある住宅地域の需要が牽引し+2・7%(+2・4%)と前年を上回る上昇を見せた。

(提供/日刊不動産経済通信)

-

2026.03.17

野村不SL、収益用不動産の取引は活況

―富裕層が買い手として存在感を強める

野村不動産ソリューションズは、運営する「CREナビ」で、自社で取り扱った収益用不動産の取引実績に基づく25年度上期の市場動向をまとめた。19年度上期を100とする指数で、取引数は25年度上期に約300に達し、前年同期比で+13%だった。特にホテルの取引数が前年同期より+50%、賃貸住宅も+23%まで増加。収益性が良いホテルと、賃料上昇が続く賃貸住宅が取引市場の活況を引っ張った。

資金環境をみると、金融機関から富裕層に対して好条件の融資を提示されることが多く、富裕層の購入マインドと合わせて存在感を増した模様だ。一方で、一般投資家には金融機関側の稟議が通りづらくなり、中小事業法人は審査姿勢の厳格化、不動産業者は金利上昇と建築費高騰が重なって新規開発向け融資が慎重になるなどの傾向が出たという。そのため、富裕層の優良物件の長期保有・選別取得が取引市場における価格形成と流動性を下支えとなり、買い手としての存在感を高めた。

実際の取引事例では、東京都心6区オフィスは築年数の経過したオフィスビルでも中期的な運用を前提とした取引などがあり、NOI利回りの平均値は3・5%ほどで、ほぼ横ばい傾向と分析。賃貸住宅は、事業会社の資産管理会社による港区の築30年を経過した高級物件で取引価格10億円台・NOI利回り2%の取引があった。また、城西・城北でアジアの金融グループの私募ファンドが、山手線駅のほど近くの物件で取引価格50億円程度・NOI利回り3%強の取引を行うなど、NOI利回りは低下傾向が続いた。国内外の富裕層を中心に、資産の分散・保全する不動産投資ニーズは強く、市場の下支えとなったとみている。

(提供/日刊不動産経済通信)

-

2026.03.16

東急不系、「東急ステイ」出店を加速

―30年までに最大1万室、既存店改修も

東急不動産傘下の東急リゾーツ&ステイは運営する中長期滞在型ホテル「東急ステイ」の出店を急加速する。現行実績の全国約5200室を、30年までに8千室から最大1万室程度に拡大する目標だ。既存ホテルを初めてリブランドし今月17日に開業する「東急ステイ渋谷 恵比寿」(客室数77)の報道向け内覧会を13日に開き、その席で開発担当者が明らかにした。東京・大阪と札幌、福岡の4都市を重点エリアと位置付け、開発とリブランドを織り交ぜつつ広域に拠点を増やす。

恵比寿の施設は東急ステイでは33拠点目。東京メトロ日比谷線・恵比寿駅徒歩1分の好立地だ。築31年の旧「ホテルエクセレント恵比寿」を改修した。部屋数を従前の125から77に減らして1室の面積を拡大。木を多用した内装に変えた。2階にダイニングを置いた。部屋の広さは13㎡(2名1室)から38㎡(4名)まであり、料金は2・1万~8万円程度。ADRは4万円超を目指す。全室に電子レンジと冷蔵庫がある。東急ステイ全体の訪日客比率は約7割で欧米の宿泊客が多い。宿泊日数の中心は3~4泊だという。

東急ステイブランドのホテルを開業するのは渋谷駅から半径2・5㎞の「広域渋谷圏」では4カ所目。東急不動産ホールディングスは現行の中期経営計画で広域渋谷圏の利益を約1・5倍の300億円に増やす目標を掲げる。目標達成への布石として夜間の飲食や宿泊の機能を充実させる計画で、同圏域にホテルを増やす方向だ。ブランドは未定だが、東急不動産が事業主体の「神南一丁目地区第一種市街地再開発事業」や、「ネクスト渋谷桜丘地区市街地再開発事業」にもホテルを配置することを検討している。

(提供/日刊不動産経済通信)

-

2026.03.13

先導的省エネビル、容積緩和の対象に

─国交省、法改正で新たな大臣認定制度

国土交通省は、先導的な省エネ技術を採用した新築ビルなどを国土交通大臣が認定し、容積率の緩和特例が受けられる仕組みを創設する。自治体が認定する現行制度を拡充し、新たに大臣認定ルートを設ける。制度拡充を特別国会に提出予定の建築物省エネ法改正案に盛り込み、優れた省エネ技術の進展に対応する。

現行の「エネルギー消費性能向上計画認定制度」は、省エネ基準を超える性能がある建築物を自治体が認定する制度。認定物件は、容積率の緩和特例を受けることができる。コージェネレーション設備など、省エネ性能向上のため設置する対象設備について、通常の建築物の床面積を超える部分を、容積不算入にする(延床面積の10%上限)。

先導的な省エネ技術を採用した建築物は、国(大臣)が個別にZEH・ZEB水準の適合を認定するルートを制度内に新設する。自治体では審査が難しい技術部分の認定を国が行うことで、全体としてスムーズな認定取得を目指す。建築物の省エネ技術では、自然風を活用して冷房エネルギー消費量を節約するシステムや、CO2濃度を自動で検出し人が少ない時は不要な換気を行わないシステムなどが登場し、導入されている事例がある。一方で、こうした新システムの評価はまだ十分に行われていない。新大臣認定で、先導的な技術の普及を後押しする。

国交省は、主にビルや商業施設で新認定の需要があると想定する。同制度の認定実績は非住宅建築物114件、複合建築物20件(25年3月末)。大臣認定の開始(施行日)は、改正案成立後、公布から1年以内の予定。

(提供/日刊不動産経済通信)

-

2026.03.13

三鬼、1年ぶり東京都心ビル空室率上昇

三鬼商事は12日、全国主要都市の2月時点でのオフィスビル市況を公表した。東京都心5区における基準階面積100坪以上の主要な貸事務所ビルを対象とした調査では、平均空室率が2・20%(前月比0・05㌽増)と、1年ぶりに若干の上昇へと転じた。共益費を原則含まない平均募集賃料は、坪当たり2万1969円(321円増)だった。

既存ビルで中小規模の成約があった一方、グループ集約のための解約や大規模新築ビル1棟が空室を残して竣工した影響もあり、2月は都心5区全体で空室が約4700坪増加した。区別に空室率をみると、千代田区の1・37%(0・02㌽減)や渋谷区の1・43%(0・03㌽減)をはじめ、小幅に増減したエリアが多かった。一方で、賃料は中央区の2万7円(336円増)、港区の2万1921円(345円増)、新宿区の1万9428円(414円増)など、各区で最低でも1%近い上昇がみられた。

(提供/日刊不動産経済通信)

-

2026.03.12

ザイマ総研、建替後もオフィスが半数強

―都区部のビル更新、周縁部は半数が住宅

ザイマックス総研は東京23区の老朽化したオフィスビルの更新状況を調べ、結果を公表した。14年以降の約10年間に、同社がデータを持つ既存物件1万6020棟のうち2661棟が取り壊され、その5割強を占める1416物件が再びオフィスとして整備されていたことが分かった。オフィス以外に転用された事例は住宅が592件、ホテルが247件、商業施設が162件など。都心5区では再びオフィスとして建て替えられた事例が62%と過半の一方、周辺18区では住宅への建て替えが48%と約半数を占めることも分かった。

調査期間は昨年3月から12月まで。オンラインや現地調査などで解体後の用途や棟数などを調べた。取り壊されたビルの築年数は平均が41・9年、中央値は43・0年で築40年から55年が経過したビルが多かった。ただ築年数が比較的浅い段階での解体事例もみられ、耐震性能や設備水準を高めたり土地の高度利用を図ったりする観点での早期建て替えも選択されているようだ。取り壊されたオフィスビルの延床面積は500坪未満が44%と最も多く、1500坪未満のビルが8割弱。一方、1万坪以上のビルは2%。全体の93%が5千坪未満のビルだった。

建て替えによる棟数の変化をみると、都心5区では複数棟を1棟に集約するケースが49%と約半数を占めるのに対し、周辺の18区では建て替え後も1棟である事例が76%だった。他方、1棟を複数棟に分ける開発パターンは5区で4%、18区で3%といずれも少数だった。各年の1月1日時点で存在する物件がその年に解体された割合を示す「滅失率」は、近年1%前後で推移している。同社は「ビルの取り壊しが安定的に発生している」とコメントしている。

(提供/日刊不動産経済通信)

-

2026.03.12

新築M、都心3区の好調価格帯は3億円

―三菱UFJ信託、デベロッパーを調査

三菱UFJ信託銀行は、25年度下期に実施した「デベロッパー調査」の結果を公表した。調査は、デベロッパー25社に対して1月に実施。新築分譲マンションの戸当たり販売価格を尋ねると、現在の価格を100として、1年後の予想が「2億円以上」は112・1、「1億~2億円」は108・9で、前回調査の20%近い上昇率から鈍化したが、今後も価格上昇する見通しだ。一方で「6000万~8000万円」の価格帯は、1年後の予想が104・4にとどまり、販売価格が高いほど上昇の勢いが強いと見込まれている。

販売動向の質問には、デベロッパーの7割超から価格帯を問わず「売れ行きが良くなった」「ほぼ変化なし(良いまま)」で、販売は好調とみられる。半年後の予測でも、6割超が好調を予想している。売れ行き好調な価格帯を聞くと、平均値で「都心6区」は2億2897万円、特に「都心3区」は2億9562万円と上昇が持続したものの、都心を除く「その他23区」は1億1105万円でわずかに下落。東京駅から20km圏内の「都区部周辺」は8356万円、20km以上の「郊外」は6369万円で、価格上昇は継続した。不動産コンサルティング部ジュニアフェローの舩窪芳和氏は「今後は、需要層の厚い都心以外では建築費の価格転嫁が難しくなるかもしれない。開発エリアの厳選が更に進んでいる」と話す。

仕入れ動向については「都心6区」を増加させる意向が90%で前回の85%を上回ったが、「郊外」は減少意向の割合が62%と、前回の58%より強まった。ただ、仕入れの進捗状況は、「苦戦」が76%で「ほぼ計画通り」は24%にとどまる。開発適地が希少で建築費も上昇する中、仕入れ難易度は上昇とみられる。

(提供/日刊不動産経済通信)

-

2026.03.11

東京都心5区、ビル空室率わずかに上昇

―三幸と地所リアル、賃料の上昇は持続

三幸エステートと三菱地所リアルエステートサービスは、2月のオフィス需給動向を公表した。三幸は、東京都心5区で1フロア面積200坪以上の賃貸ビルの空室率が1・10%(前月比0・04㌽増)と、1年ぶりにわずかな上昇へ転じた。地所リアルの調査では、都心5区にある延床面積3000坪以上のオフィスビルで募集中区画の割合を算出した潜在空室率が2・08%(0・12㌽増)。共益費を含む坪当たり募集賃料は三幸が3万2202円(164円増)、地所リアルで3万4125円(1613円増)だった。

三幸では、新築ビルの竣工や統合移転で空き床が生じたため、空室率だけでなく潜在空室率も2・63%(0・15㌽増)と若干上昇した。ただ、建築中ビルでテナント誘致が順調に進み、二次空室の発生も想定を下回り、都心5区では募集面積20万坪台が続いており、品薄感が強まっているとみている。賃料については、前年同月との比較では、24年2月から25カ月連続のプラス。今関豊和・チーフアナリストは「賃料の上昇傾向は今後も続くと予想される一方で、既にコロナ禍前のピークを上回ったことから、上昇ペースが落ち着く可能性もある」と分析する。

地所リアルによると、潜在空室率は都心5区の上昇に加えて、品川区、江東区を加えた主要7区の2・47%(0・07㌽増)も上昇した。募集賃料は、主要7区も2万9331円(1329円増)と上昇。丸の内・大手町・有楽町・内幸町エリアで3000坪を上回る新規募集があったほか、六本木・赤坂エリアで坪5万円超の複数物件の新規募集があったことなどが影響して、賃料は都心5区、主要7区ともに5カ月連続で上昇した。

(提供/日刊不動産経済通信)

-

2026.03.11

首都圏の中古M㎡単価、70カ月連続上昇

―東日本レインズ、前月比は下落傾向に

東日本不動産流通機構(東日本レインズ)は10日、2月の不動産市場動向をまとめた。首都圏における中古マンションの成約㎡単価は85・61万円(前年同月比8・2%増)だった。前年同月比は70カ月連続で上昇した。一方、前月比は1・6%の下落に転じた。成約価格は5458万円(9・5%増)で、前月比が0・7%の下落。成約件数は4241件(2・1%増)と前年より増加した。在庫件数は4万5112件(0・2%減)とほぼ横ばいながら減少した。

中古マンションはエリア別に、成約㎡単価で東京都区部が133・37万円(12・9%増)と70カ月連続の上昇。前月比は3・0%の減少だった。成約価格でも7873万円(14・8%増)で、前月からは1・0%下落した。また、成約㎡単価が東京・多摩の59・49万円(9・3%増)、横浜・川崎市の68・14万円(8・7%増)など、前年比は1都3県6エリアすべてで5%以上の上昇だった。成約件数は、都区部の1817件(4・3%減)を除いて、埼玉県の549件(21・5%増)をはじめ5エリアで前年を上回った。

首都圏の中古戸建ての動向は、成約価格が4115万円(5・0%増)だった。成約件数は1910件(13・0%増)と2ケタ増。在庫件数は2万3685件(0・1%減)で、22年8月以来42カ月ぶりに若干ながら減少に転じた。エリア別の成約価格は、都区部で8010万円(13・1%増)と8000万円台に乗せた。他のエリアも多摩は4039万円(9・5%増)、埼玉県は2545万円(6・1%)など千葉県の2573万円(1・9%増)以外は5%以上の上昇。成約件数は、6エリアすべてで前年を上回った。

(提供/日刊不動産経済通信)

-

2026.03.11

都市再生特別措置法改正案が閣議決定

政府は10日、都市再生特別措置法等改正案を閣議決定した。若者離れが深刻な地方都市の魅力向上のため、まちの中心部にオフィスなどの集約を進める立地適正化計画制度の見直しが大きな柱。地域資産を核とする建築物のリノベーションを促進するまちおこし施策群「令和の都市(まち)リノベーション」や、エリアマネジメント活動の強化も盛り込む。まちづくりに関わる9法を改正する束ね法案。

自治体がまちの中心部に都市機能を集約させる立地適正化計画制度で、新たにオフィス、地場産業関連工場、インキュベーション施設、コワーキングスペース、ホテルやスタジアム・アリーナなどを集約対象に加える。これらの立地で、用途や容積率を緩和する措置も盛り込み、まちの稼ぐ力と魅力を引き上げる。改正案所管の国土交通省は、31年度までに立地適正化計画にオフィス等の誘導を位置付ける市町村を300市町村とする目標を掲げる。一部を除き施行日は「公布後6カ月以内」とされており、26年中に施行される予定。

(提供/日刊不動産経済通信)

-

2026.03.10

野村不ソ、金利上昇も国内不動産は活況

―外資系や私募Fが牽引、Jリート注目

野村不動産ソリューションズは、同社の運営する「CREナビ」で、独自に選定した主要40社のJリートや私募リート、私募ファンドなど日系不動産ファンドの25年度上期(4~9月)における動向をまとめた。日本国内で金利は上昇したが、堅調な株価や東証リート指数に支えられ、不動産市況は過去最大規模の活況。一方で調査対象40社では、取引件数が購入55件(24年度下期比24件減)、売却70件(3件増)と売り越しだった。Jリートの公募増資が少なく、ポートフォリオの若返りを図る資産入替が中心だった影響とみている。

リサーチコンサルティング部リサーチ課・長谷山大樹氏は「国内不動産市場で、オフィス賃料の上昇期待が高い状態などが続き、ファンドが資金調達しやすい環境が続いた」と背景を分析する。Jリートの資産入替に加えて私募リート市場の拡大、不動産クラウドファンディングを含む不動産特定共同事業や不動産セキュリティトークンの成長、外資系ファンドの旺盛な投資意欲などが活況を後押ししたという。

Jリートは、公募増資による物件取得は6件と過去最低水準。資産入替を中心に購入は42件(18件減)だった一方で、売却は68件(6件増)で過去最多となり、大きく売り越し。新規物件の外部取得は難しく、賃料増額を求める内部成長が戦略の中心だった模様だ。長谷山氏は「インフレや金利上昇の勢いを上回る収益性の物件は少ないが、堅調な投資口価格動向から、今後は公募増資も増える環境に向きそう」と話す。

また、100億円以上の大型案件の購入は11件。Jリートに加えて私募リート・ファンドによる取引もあり、東京都心部のオフィスや賃貸マンションなど、賃料を上昇させやすい物件への巨額投資がみられた。

(提供/日刊不動産経済通信)

-

2026.03.09

外国人の土地等取得ルール、検討開始

─政府、既存制度の実態把握調査も進む

政府は、外国人による土地やマンションなど不動産の取得規制のあり方について検討を開始した。4日に政府設置の有識者検討会が初会合を開き、現行の関連制度の運用状況などを確認した。今後議論を本格化させ、夏までに一定の方向性を示す方針だ。関係省庁でも更なる実態把握調査が並行して進む見通し。

政府検討会は、諸外国を参考にしつつ規制の対象や内容を議論する。カナダは外国人による大都市圏の住宅購入を禁止している(23年1月1日~27年1月1日まで)。シンガポールも外国人の住宅取得は禁止(集合住宅除く)。このほか規制は軍事基地周辺などエリアを限定している国や、禁止ではなく審査制などにしている国もある。規制は日本人・外国人を問わず対象とするのか、外国人のみとするのか、許可制にするのか、届出制にするのかなどが論点となる。安全保障上の観点だけでなく、生活レベルでの観点も重視する。

既存の土地等の取得に関する手続きでは、外国人の取得を把握するための見直しが進む。不動産登記法は、26年度中に登記申請での国籍把握を始める。不動産を取得した非居住者に報告を求める外為法は、26年4月から、報告対象をこれまでの投資目的で取得する不動産から、居住を含めたすべての不動産に拡大する。

大規模な土地の取得者に、氏名、住所、所在地、取得額などの届出を義務付けている国土利用計画法は、取得者の国籍把握を25年7月から開始した。所管の国土交通省は、国籍把握後の調査を進め、26年度の早期に調査結果を公表する方針。また、国籍把握前の取引も調査している。住所を国内か国外かで分けると、国外に住む日本人も含まれるため、氏名に着目した調査を検討する。過去分の調査結果は26年度中の公表予定。

(提供/日刊不動産経済通信)

-

2026.03.09

三幸、主要都市でオフィス拡張意欲堅調

三幸エステートは、25年下期における成約事例から分析した「オフィス拡張移転DI」をまとめた。DI値は50%を上回ると企業のオフィス拡張意欲が強いことを表す。東京23区をみると70%で上期から増減なく、高い水準が2期連続だった。他の主要都市は、札幌の55%から名古屋の65%や東京の68%など拡張意欲は堅調で、特に東名阪は募集床に品薄感が強まっている。また、賃料水準や移転による工事費の上昇から、移転計画を見直す事例も増加した模様だ。

25年を通じて、拡張・縮小移転の動向は東京、大阪、札幌、仙台、名古屋、福岡の6都市で拡張移転が4割以上だった。縮小移転も各都市で2割ほどはあるが、新築・築浅ビルへの移転で総コストを抑制した前向きな移転が散見されるという。業種別のDIは、金融・保険業や不動産・物品賃貸業、建設業で70%を上回る高水準。他の業種もすべて50%を超え、テナントの拡張意欲は底堅いとみている。

(提供/日刊不動産経済通信)

-

2026.03.09

東京23区の中古戸建て価格は約1割上昇

アットホームは、首都圏における25年下期(7~12月)の中古戸建ての価格動向をまとめた。1都3県の売り出し価格は、中央値で3080万円(前年同期比2・7%増)だった。中でも、東京23区の中央値は6550万円(9・5%増)と上昇。中古は2億円以上の物件割合が新築より高いため、平均値は8941万円と新築戸建ての8200万円を上回った。

東京23区の新築戸建ては最高額3・6億円だった一方で、中古は都心立地や面積の大きい物件で5億円以上も多く、高価格帯と低価格帯の双方の割合が大きいという価格分布の特徴が反映されたとみている。

エリアごとに中古戸建ての中央値価格をみると、東京23区に加えて都下の3680万円(5・4%増)、千葉県西部の3080万円(3・4%増)を含む5エリアが17年以降の調査における最高額。さいたま市を除く埼玉県他の2280万円(増減なし)などは前年と同額で、首都圏で下落したエリアはなかった。

(提供/日刊不動産経済通信)

-

2026.03.09

政府、物流効率化法改正案を閣議決定

政府は6日、物流効率化法改正案を閣議決定した。長距離輸送を複数のドライバーで分担する中継輸送の拡大を重視する改正。高速道路などの近傍に立地し、一時保管機能がある高機能の物流施設「特定貨物自動車中継輸送施設」(特定施設)を全国で増やす。

改正案には、貨物自動車中継輸送事業を実施する事業者が、共同で事業計画を策定し、国土交通大臣の計画認定により支援が受けられる「貨物自動車中継輸送実施計画認定制度」の創設が盛り込まれている。貨物自動車中継輸送事業とは、特定施設で2以上のトラックでの運転者交代や貨物受渡しを行う事業。事業が認定されれば、特定施設は固定資産税・都市計画税の優遇が受けられるほか、事業経費の支援も受けられる。

(提供/日刊不動産経済通信)

-

2026.03.05

東急コミュ、尼崎市と地域福祉を推進

東急コミュニティーは兵庫県尼崎市と地域福祉の推進に関する協定を結んだ。同社は2011年から尼崎市営住宅の管理を受託しており、高齢者や障害者など要配慮者の見守り活動などを行ってきた。今後はより福祉施策との連携や情報共有を強化し、地域住民が安心して安全に暮らせる生活環境の実現と地域社会の福祉向上に貢献していく。同社は尼崎市営住宅3933戸の管理を行っている。

(提供/日刊不動産経済通信)

-

2026.03.04

首都圏で中古Mの価格相場は力強い上昇

―カンテイ、25年下半期のトレンド分析

東京カンテイは2日、25年下半期(7~12月)における中古マンション価格相場の分析を発表した。首都圏は、坪当たり462・3万円(25年上半期比8・2%増)で、24年以降の力強い上昇度合いが持続した。前期比の上昇は26期連続。東京都の566・6万円(9・1%増)が首都圏全域を引き上げる傾向に加えて、神奈川県が306・3万円(5・9%増)と300万円の大台に到達。また、埼玉県の253・6万円(4・9%増)、千葉県の233・1万円(2・5%増)も揃って上昇した。

東京23区では604・4万円(9・1%増)となり、4期連続で全区が上昇した。港区の1292・9万円(7・7%増)や千代田区の978・6万円(2・6%増)をはじめ、都心6区が891・4万円(8・8%増)と900万円に迫る水準まで上昇した。ただ、15%前後の上昇幅をみせた24年に比べて勢いは鈍化。また、城南・城西6区(品川区、目黒区、大田区、世田谷区、中野区、杉並区)は547・4万円(10・3%増)と都心を上回る2ケタ増の上昇となるなど、周辺は上昇が強まった。城東で、23区内では比較的安価な葛飾区で281・7万円(6・8%増)、足立区も292・9万円(9・3%増)だった。

3県の主要都市の中では、横浜市の321・9万円(6・6%増)と川崎市の337・1万円(7・3%増)が勢いをもって上昇。特に横浜市は、西区が460・6万円(11・8%増)、中区も398・9万円(8・0%増)と上昇した。さいたま市の304・9万円(3・7%増)、千葉市の203・9万円(1・9%増)も上昇傾向だった。

(提供/日刊不動産経済通信)