ざっくり要約!

- 都心5区の空室率が4.48%まで改善し、IT・スタートアップ等のオフィス回帰により賃料上昇が継続している

- 23区の世帯数増加が住宅需要を牽引し、新築供給の減少も相まって港区等を中心に賃料が過去最高水準にある

- 金利上昇と建設コスト高騰が収益の「足かせ」となる中、築浅高機能ビルへの二極化と物件の複合化が加速する

目次

1. 東京都のオフィス市場動向

東京都心部における再開発事業により、大型オフィスの新規供給が続くオフィス市場は、景気回復の期待感もあり堅調と言える状況です。ここでは最近のオフィス市場における売買および賃貸動向について詳しくみていきます。

1.1. オフィスビル|売買市場の動き

2024年の都心5区(港、千代田、中央、渋谷、新宿区)は、オフィスビルの売買取引量が回復しました。規模別にみていくと床面積1,000坪超の大規模ビルは、2023年は四半期ごとに売買件数が低下しており、第4四半期はわずか1件の取引でしたが、2024年には大規模ビルの取引が目立つようになりました。

一方、中小ビルは都心5区において2023年から堅調な取引状況が継続し、2024年も引き続き堅調な状態を維持しています。背景には、都心5区の空室率が低い水準で推移していることがあげられますが、リフォーム工事によるバリューアップを目的にした、築30年前後の築古ビルの購入も増加しています。

都心5区における取引金額の大きなビル取引に目を向けると、2024年10月には上場企業の国内不動産売買取引額が、4か月連続で前年同期比を上回っており、オフィスビル3棟で900億円を超える高額な売買取引もありました。

また国内外の投資家はオフィス回帰が顕著な日本および韓国に注目しており、東京では上場REITや私募REITによる優良ビルの取得が続いています。

1.2. オフィスビル|賃貸市場の動き

東京ビジネス地区(都心5区)では大規模な再開発事業によるオフィス供給が続いており、新しいニーズに対応したオフィス空間が評価され入居状況は堅調です。

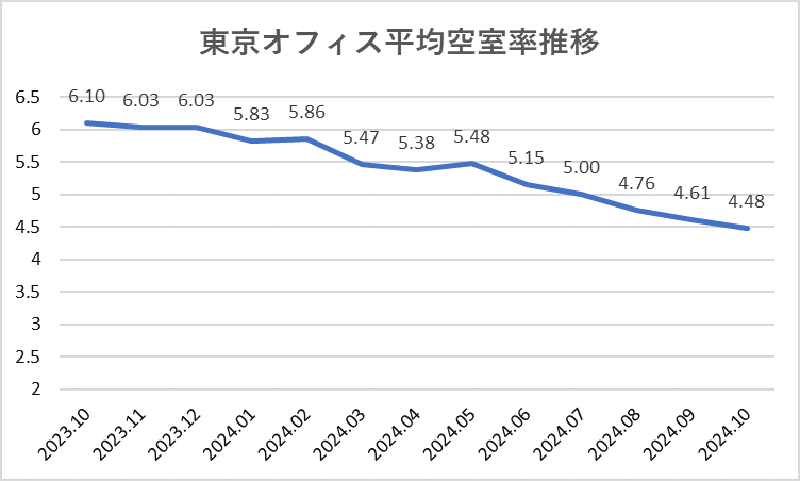

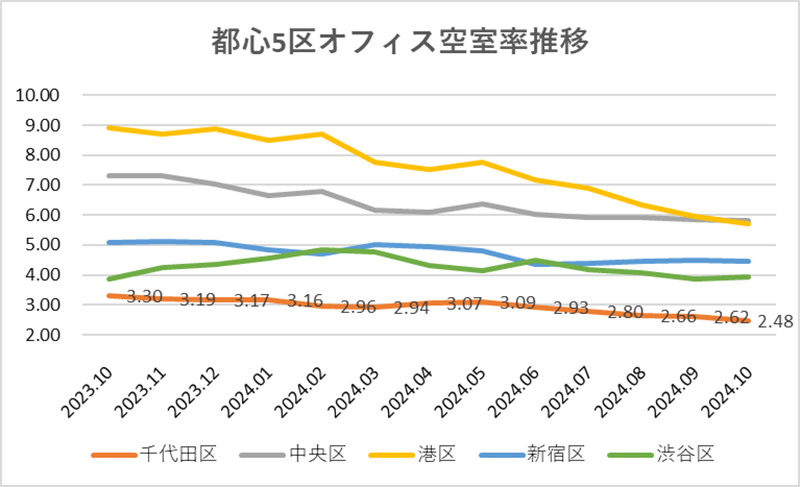

下図に示すように、2024年10月の空室率は4.48%と前年同期比1.62%のマイナスとなっており、とくに6月以降に空室率の低下が進んでいます。既存ビルの大型成約や新築ビルの成約が続いたことが要因です。

空室率の低下とともに賃料は前年同月比で上昇しています。背景として、経済活動の正常化によるオフィス需要の回復があり、比較的機能性の高い築浅ビルの成約や、賃料水準の低い既存ビルでの大型成約もみられます。またIT技術やAI技術の浸透により増加したスタートアップ企業が、東京に集まっていることも大きな要因と言えるでしょう。

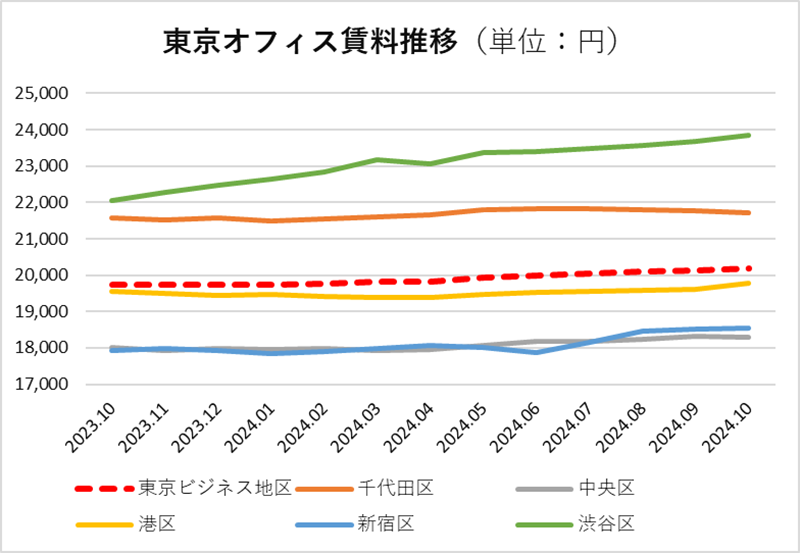

東京ビジネス地区における賃料推移をみると、前年同月比でプラスとなっています。また渋谷区および千代田区の賃料水準が高い点にも注目です。

1.3. 注目を集めるエリア

ここでは東京ビジネス地区の中で注目される渋谷区と千代田区の現状についてみていきます。

1.3.1. 賃料上昇を牽引する渋谷地区

ビジネス地区別の賃料推移では渋谷区の上昇率が顕著であり、渋谷駅周辺の再開発がこれまでの渋谷のイメージを一新し、オフィス需要も堅調となっているのが理由です。

渋谷地区は都心5区の中でもっとも平均賃料が高く、過去1年間における上昇率も高く1年間で8.24%の増加となっています。東京ビジネス地区全体の年間上昇率2%程度に対し、渋谷地区の高さが際立ちます。

背景として、渋谷地区は元々「ビットバレー」と呼ばれるように、IT系のベンチャー企業が集まるオフィス街であり、その傾向が現在までつづいています。2012年からはじまった「100年に一度の大規模再開発」により、高機能オフィスが提供されるとIT系企業がさらに集中するようになり、賃料を押上げているのではないかと思われます。

現在、大規模再開発は最終局面に入っており、渋谷駅前の再開発は2029年完成予定の「渋谷スクランブルスクエア第2期」で終了し、2029年には渋谷二丁目西地区再開発が完了します。

東京ビジネス地区全体におけるオフィスビルの供給は、2023年の水準から低下することが見込まれていますが、渋谷区における供給は上記のとおり2029年まで継続し、大規模な移転需要や新規のスタートアップ企業の需要が見込まれます。

そのため、東京のオフィス賃料を渋谷地区が牽引する状態は、しばらく続くと思われます。

1.3.2. 貸手市場が続く千代田区

オフィス賃貸市場は空室率が5%以下になると「貸手市場」と言われますが、とくに千代田区は3%前後が継続し、しかも低下傾向がまだ続いています。下図は2023年10月~2024年10月までの都心5区の空室率推移を表したグラフです。

千代田区は政治の中心である永田町や霞が関、そして経済の中心である丸の内、大手町、有楽町、など首都機能が集まった東京の中枢部です。官庁はじめ上場企業の本社も多く存在します。

千代田区の再開発の目玉となっているのが2028年完成予定の「TOKYO TORCH」であり、2021年に竣工し順次入居が行われている「常盤橋タワー」は約22,800坪のオフィス床面積、2028年完成の「Torch Tower」は約63,600坪のオフィス床面積となります。

さらに大手町、丸の内、有楽町を総称する「大丸有エリア」では、東京海上日動ビル建替計画(延床面積約37,600坪)や大手町ゲートビルディング(延床面積約25,700坪)が完成予定となっています。大丸有エリアは「日本の顔」とも称され国際的にも注目されるエリアです。高まるオフィス需要を取り込み、さらに空室率を低下させるかに注目です。

2. 東京都のマンション市場動向

次にマンション市場に目を向け、売買および賃貸市場の現状を確認します。

2.1. マンション|売買市場の動き

東京都のマンション市場は人口の東京集中により需要が増加しており、賃貸マンションの新規供給が縮小すると需給バランスが崩れ、空室率および賃料に大きな変動が生じます。

ここではまず新規供給に関する全体像を把握するため、新築賃貸マンションの供給について確認します。

新築賃貸マンションの発売戸数は、2019~2022年の期間は6,000戸前後で推移しましたが、2023年には約4,800戸にまで減少し、2024年上半期は2,200戸弱と前年同期比23%程度のマイナスとなっています。

新規供給のあったエリアは23区内では16区と前年と変わりなく、首都圏におけるエリア別の供給戸数上位5位をみると、2024年上半期は大田区、江東区、台東区、墨田区が、2023年は品川区、墨田区がランキングされています。

2023年に上位5位に入っていた大田区、江東区、台東区が後退した要因として、用地取得の競争が激化している可能性が指摘されています。

次に中古一棟マンションの売買状況を確認します。不動産総合研究所が公表したデータによると、2023年と比較し2024年は中古市場に登録される物件数が、前年比プラスではあるものの増加幅が縮小しており、流通量の絶対数は減少傾向にあると言えます。成約数は年間トータルでは前年比プラスですが、月次では前年比で大きくマイナスになる月もあり、在庫が増加傾向になっています。

以上のように売買市場における中古賃貸マンションの流通量は減少しており、すでに述べたように新築賃貸マンションの供給も減少していることから、賃貸マンションの売買市場は縮小する可能性があると言えます。

背景には人口減少や金利上昇など、売買市場にとってマイナスの材料が顕在化してきたことが考えられ、今後の動向にも注意が必要です。

なお、データは不動産総合研究所が公表したものであり、データ範囲は東京以外を含む首都圏を対象としています。

2.2. マンション|賃貸市場の動き

次に東京都の賃貸住宅空室率と賃料推移をみていきますが、まず空室率に影響を与える要因として世帯数の変化を確認します。

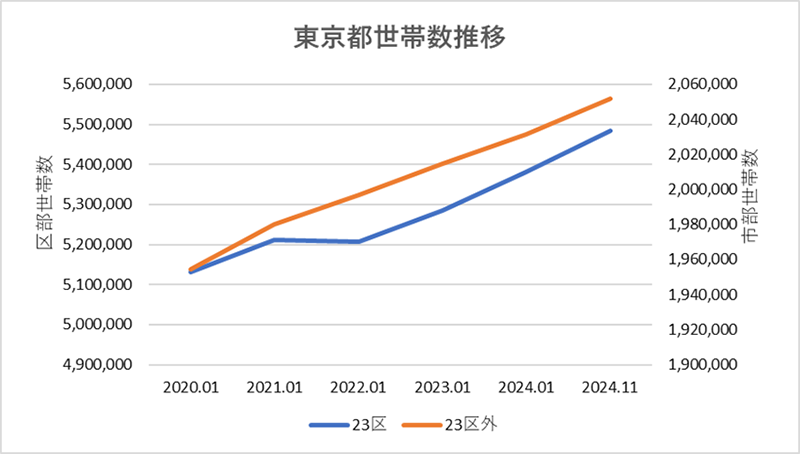

下図は2019~2024年1月1日時点の世帯数の推移をグラフに落したものです。

23区は約6%の上昇となっていますが、23区外は3%程度の上昇であり、23区における世帯数の増加が大きくなっています。

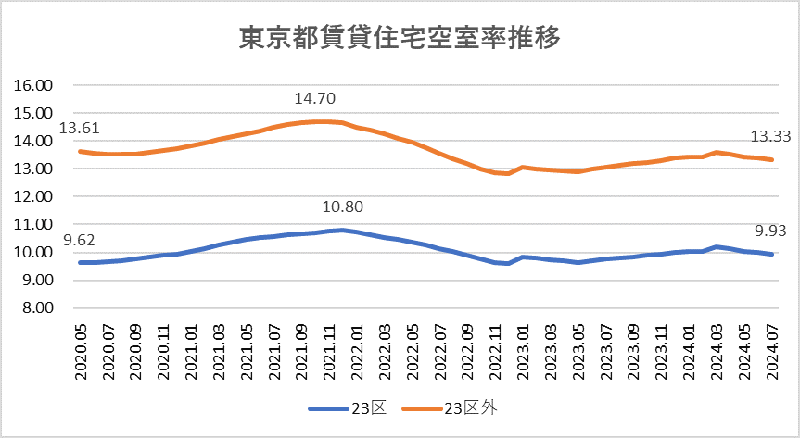

東京都は安定した世帯数の増加が見られますが、空室率の推移を次に確認します。下図はコロナ禍の影響が考えられる2020年5月以降の空室率推移(マンション・アパート・戸建の総計)です。

2021~2022年にかけて空室率が高めに推移する局面がありましたが、2024年7月時点において、コロナ感染拡大初期の水準まで改善しています。この間(2021~2022年)の世帯数の減少はみられないので、一時的な流出があったか、あるいは賃貸から持家に移行した世帯があったと想像できます。

分析:株式会社タス

賃料推移についても、簡単に触れておきます。

空室率が低下すると賃料は上昇する傾向があり、2019年末と2024年末時点の平均賃料を比較すると、23区が約15%、23区外が約3%の上昇となっています。なお賃料上昇には空室率以外に物価高や金利上昇の影響もあるので、今後の推移に注目する必要があるでしょう。

2.3. 注目を集めるエリア

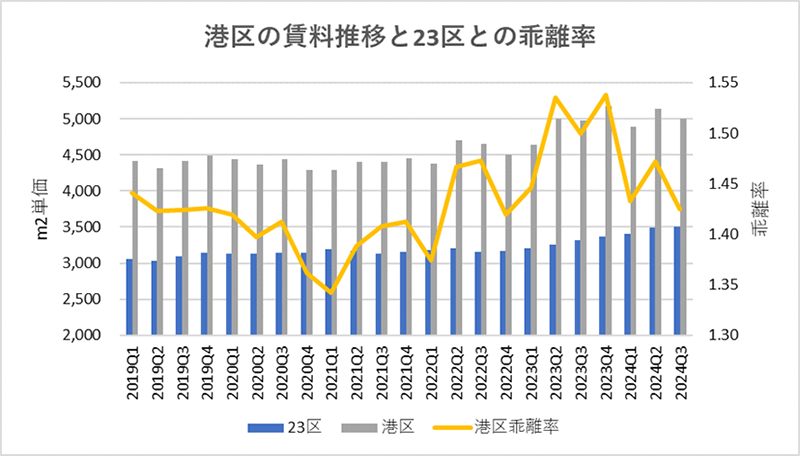

港区は賃料上昇率が高く、もっとも賃料の高い区として知られています。23区全体との比較では2022年以降1.4倍を超える状態が続いており、都心5区との比較でも高い水準となっています。

出典:REINS TOWER「レインズデータライブラリー 」より作成

港区は、人口増加率が高く20~39歳代の女性の増加が目立つと言われ、今後10年間での人口増加率は対2023年比で122%となる見込みです。世帯数増加は対2023年比で121%と、これも高い増加率です。

また、新橋や虎ノ門などビジネスの中心地であり、麻布、赤坂、青山、六本木は「3A+Rエリア」と呼称され、日本を代表する不動産の資産価値が高いエリアとなっていることも賃料水準が高い要因でしょう。

なお、23区の最新の賃料データからトップ3位までは次のようになっています。

| 区 | m2賃料(円) |

|---|---|

| 港区 | 5,001 |

| 千代田区 | 4,957 |

| 渋谷区 | 4,748 |

出典:レインズタワー「首都圏賃貸居住用物件の取引動向(2024年7~9月)」

関連記事:東京23区のエリア別人口動態~データで読み解く不動産投資動向~

3. オフィスとマンションの変動要因(見通し)

東京都におけるオフィスビルとマンションの市場動向を確認してきましたが、ここでは市場に変動を与えると思われる要因について考察します。

3.1. 金利の上昇

岸田政権から石破政権に移行しましたが、日銀の金融政策正常化路線は変わりません。しかしながら政権基盤が弱いため、さまざまな影響を生じさせる金利上昇は難しいとの観測もあります。

一方、2024年10月に国際通貨基金(IMF)は、日本の政策金利が2027年までに1.5%に上昇するだろうとの予測をしています。金利上昇はオフィスビルやマンションの賃料を上昇させる要因ですが、オフィスビルにおいては企業の業績が上向くと金利上昇への耐性が高くなり、利上げの影響は少なくなるでしょう。

マンションの賃料値上げは空室率が低いエリアでは、賃料相場がゆっくりと上がっていくことが期待できますが、空室率の高いエリアでは値上げに踏み切ることは難しく、賃貸事業の収益性が低下する懸念が生じます。

3.2. 建設コスト上昇

建設コストは、2015年を基準とした建築費指数によると、2021年以降急激に上昇しています。2021年1月が約105.0であったものが、2024年10月には約137.0になりました。

資材費の高騰、人件費の上昇、円安による物価高などの影響を受けており、さらに2025年には住宅にも省エネ基準が義務化され、もう一段上の建設コストの上昇が予想されます。

人件費の上昇には「働き方改革」の影響に加えて深刻な人手不足が要因となっています。コスト削減の必要性がある一方、賃上げ圧力も強くなっており、新築のオフィスビルやマンションおよびその他の事業用建築物においては、高コストを前提とした事業計画が求められるでしょう。

3.3. オフィスは二極化がすすむ

東京ビジネス地区においては2025年も新規オフィスの供給が続き、高機能ビルへの移転需要は増加すると考えられます。しかし2026年以降の新規供給は2025年の6~7割程度になり、高機能ビル需要に対する供給量低下により、オフィス市場全体としての需要が縮小する可能性があります。

一方、産業界でのDXの浸透やAIの活用などにより生産性が向上し、オフィスワーカーの減少が数年以内に生じる可能性もあり、これもオフィス需要の縮小を生じさせる要因です。

ただし需要縮小の影響は築年数の古いビルに多く表れ、築浅の高機能ビルへの影響は少ないと考えられ、オフィスビルの新旧による二極化がすすむと思われます。

3.4. マンションは堅調が続き多様化も

東京都の人口は2024年10月1日時点で約1,419万人と、2023年10月1日時点の約1,409万人より0.7%の増加となっています。マンションの需要は世帯数の増減が直接的に影響を与えます。東京都が予測した世帯数推移によると、区部は2040年にピークを迎えその後減少に転じると予測しています。

一方、その他の地区では2030年に世帯数の減少がはじまり、東京都全体としては2035年が世帯数のピークとの予測です。今後も賃貸マンションの供給は続くと予測されますが、賃貸マンションとオフィスさらに商業施設を複合化したビルの開発も今後注目されるところです。

駅前の好立地に建つ高層ビルを複合用途化する方法は、市街地再開発の手法としても活用されており、職住近接を実現し主に地方都市で推進される「コンパクトシティ政策」のモデルともなるものです。

マンションの複合化は分譲マンションにも実例が多く、また建替え計画で採用されるケースもあり、多様化するマンションのあり方として今後注目したいテーマとなるでしょう。

4. 東京都の不動産市場は堅調だが変動要素も

東京の不動産市場はオフィス市場・マンション市場ともに堅調に推移しており、人口・世帯数の増加もしばらくは続く見込みであり、海外からのヒト・モノ・カネ・情報が東京へ集中する現状は変わりません。

オフィスやマンションなどの不動産には、持続的な新規供給と適切な新陳代謝が行われる仕組みが必要ですが、東京にはその仕組みを支える需要と資金的な基盤が形成されています。

しかしながら目前には金利の上昇が確実視されており、上がり続ける建設コストといった「足かせ」があり、事業者にとっては需給バランスの変化や収益性の悪化が生じる可能性もあります。

さらに日本経済に大きな影響を与える、日米の政治・経済状況や不安定な国際情勢などにも注目する必要があるでしょう。

関連記事:2024年不動産動向~オフィス空室率からみるオフィス需給予測と日米の違い~

一級建築士、宅地建物取引士

弘中 純一 氏

Junichi Hironaka

国立大学建築工学科卒業後、一部上場企業にてコンクリート系工業化住宅システムの研究開発に従事、その後工業化技術開発を主体とした建築士事務所に勤務。資格取得後独立自営により建築士事務所を立ち上げ、住宅の設計・施工・アフターと一連の業務に従事し、不動産流通事業にも携わり多数のクライアントに対するコンサルティングサービスを提供。現在は不動産購入・投資を検討する顧客へのコンサルティングと、各種Webサイトにおいて不動産関連の執筆実績を持つ。

※本記事の記載内容や情報の信頼性については可能な限り十分注意をしておりますが、その完全性、正確性、妥当性および公平性について保証するものではありません。

情報の誤りや不適切な表現があった場合には予告なしに記事の編集・削除を行うこともございます。あくまでもご自身の判断にてご覧いただくようにお願いいたします。