大阪市の不動産市場動向|現状分析と今後の見通し

#事業用不動産

#不動産投資

#オフィス

#マンション・戸建

大阪市では大阪・関西万博がまもなく開催され、都心部においての再開発は梅田地区から淀屋橋地区に焦点が移る現状となっていますが、不動産市場は堅調な動きをみせています。

さらに、スーパーシティ型国家戦略特区と金融・資産運用特区の指定により、大阪市が描く成長戦略には海外からの投資も期待されており、今後は100年に一度と言われた再開発の成果が不動産市場に表れてくるでしょう。

この記事では大阪市のオフィスとマンション市場に着目し、現状の分析から今後の見通しを解説します。

資産価値を最大化するための不動産戦略をご提案

購入について

ざっくり要約!

- 「金融・資産運用特区」指定と万博開催を機に、海外資本の流入と先端IT企業の集積が加速し、オフィス需要が力強く拡大している

- 淀屋橋地区等の大規模供給を市場が順調に吸収し、空室率が4%台へ低下、高機能ビルを中心に賃料上昇トレンドが鮮明となっている

- 職住近接ニーズと外国人居住者の急増が中央区等の都心回帰を促し、マンション売買・賃貸市場ともに高水準な活況を呈している

目次

1. 大阪市のオフィス市場動向

大阪府は東京都が被災した場合のバックアップ機能として、堺市を含めた都市圏を「副首都」とする構想を進めており、すでに首都圏に拠点のある企業の約4割が大阪をバックアップ拠点としています。

そのため大阪市におけるオフィス需要は今後も拡大することが予想されますが、ここでは、過去約1年間の市場動向を確認します。

1.1. オフィスビル|売買市場の動き

大阪市に存在するオフィスビルの総資産額は不明ですが、J-REITにおけるオフィス保有額は約6,700億円と推定されます。

流通市場でのオフィスビル売買については、主要なビジネス地区である中央区、北区、淀川区において、2023年は35件あり約400億円が取引されています。2024年は第3四半期までで14件の約144億円となっています。2024年は前年比で取引量が減少している点に注目です。

大型取引に目を向けると、2024年9月に大阪ベイタワー(総賃貸面積約12,700坪)の不動産信託受益権が、約260億円で売却されたのが大きなトピックと言えるでしょう。

上記のように2024年のオフィスビル売買は比較的低調でした。原因としては新規供給が約9万坪と、これまでにない規模になったため需給バランスが供給過多となり、空室率が上昇する懸念から、購入を抑制する傾向が強かったのではと考えられます。

2025年は淀屋橋エリアで約3万坪の新規供給がありますが、その後はわずかな計画であり、新規供給の波は一段落すると思われます。空室率の悪化した築古ビルのM&Aや、収益性の高いビルのREIT間売買などが、今後活発化する可能性もあるでしょう。

1.2. オフィスビル|賃貸市場の動き

大阪市のオフィス空室率推移を過去1年間で確認すると、2024年3月に4.77%まで上昇したあとは低下し、2024年12月に4.04%と低い水準になっています。3月は大規模ビルが募集面積を残して竣工したためですが、その後は大型成約などが続き順調に空室率が低下しています。

出典:三鬼商事「大阪ビジネス地区」より作成

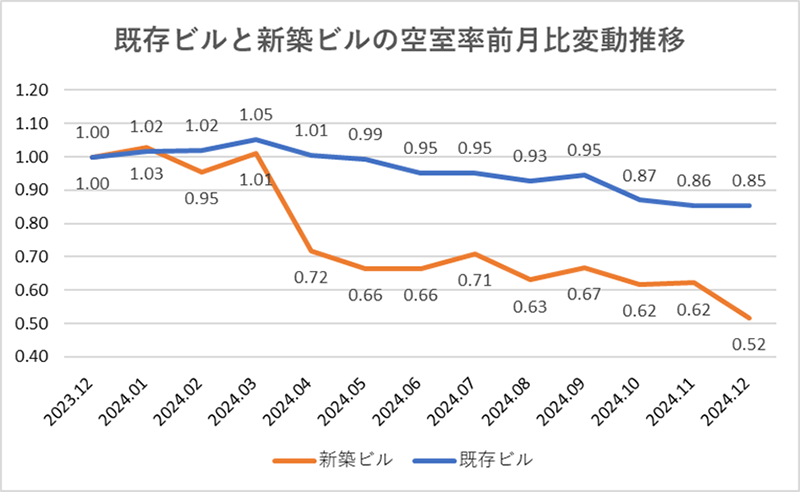

一方、既存ビルは新築オフィスビルへの移転需要が増加するため、空室率が上昇する傾向にあります。2024年の平均空室率は4月以降に低下していますが、新築ビルと既存ビルを比較すると下のグラフで確認できるように、既存ビルは空室率の低下が鈍い動きになっていたことがわかります。

出典:三鬼商事「大阪ビジネス地区」より作成

賃料については、オフィス需要が堅調なため賃料上昇が続いています。年間上昇率は1~2%の範囲ですが、南森町地区のみ2%ほどの低下となっています。

坪当たり賃料単価がもっとも高い地区は梅田で、2024年12月に16,139円/坪となっており、もっとも低い地区が南森町の9,505円と4割弱の水準です。

1.3. 注目を集めるエリア

2024年は新規オフィスビルの大量供給があり、北区梅田地区の開発事業が中心となっていました。2025年は中央区淀屋橋地区が中心となります。

ランドマークとなる2棟の大規模オフィスビルが竣工予定です。5月に完成するのが淀屋橋駅に直結する、地上150m、31階建ての複合ビル(総貸室面積約1万坪)で、さらに12月には淀屋橋駅西地区での再開発事業により、上記ビルと向かい合うように地上29階建ての複合ビル(総貸室面積約2.3万坪)が完成します。

どちらもハイグレードな高機能オフィスであり、御堂筋通を挟むように建ちますが「淀屋橋ツインタワー」とも称されており、統一されたデザインとイチョウ並木ともマッチした大阪の新しいシンボルとして期待されています。

2. 大阪市のマンション市場動向

大阪市は人口増加が続いており、マンション需要は旺盛で賃料の上昇も順調です。そのため売買市場においても取引が活発になっています。ここでは、賃貸マンションの売買市場と賃貸市場の現状について解説します。

2.1. マンション|売買市場の動き

大阪市内の賃貸マンション総資産額については、J-REITの保有額では約2,700億円と推定されます。

流通市場における賃貸マンション売買状況は、2023年に240件、約683億円が取引されています。2024年は第3四半期時点で165件、約562億円と、オフィスビルに比べて流通量が増加しており、その背景には賃貸需要の拡大があると考えられます。

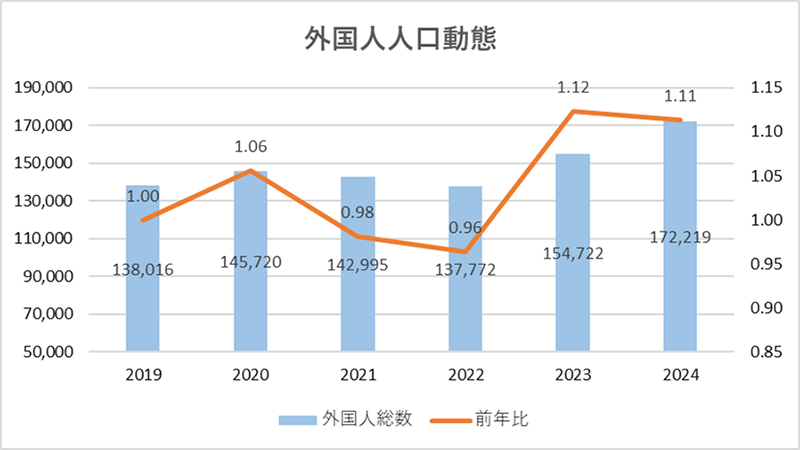

賃貸需要拡大の要因としては外国人居住者の増加があげられます。大阪市は「金融・資産運用特区実現パッケージ」の中で、スタートアップへ投資する外国人投資家向け在留資格の創設を行っており、今後は外国人在留者向けの住宅提供も課題となりそうです。

下図は2019年以降の外国人増加状況を表したグラフですが、2023年は前年比12%の増加、2024年は前年比11%の増加があり、総人口に占める割合は約6%と全国平均の3%よりも非常に高い状態となっています。

出典:大阪市オープンデータポータルサイトより作成

また、今後も大阪市をはじめとした各種政策や企業活動により、日本における大阪市のポテンシャルが高まり、大阪市外からの人口流入も増加すると予想されます。

そのため新規供給される賃貸マンションや既存賃貸マンションは、流通市場に加え企業間の入札も活発になり、REITによる取得も増加、売買市場は活況を呈するでしょう。

2.2. マンション|賃貸市場の動き

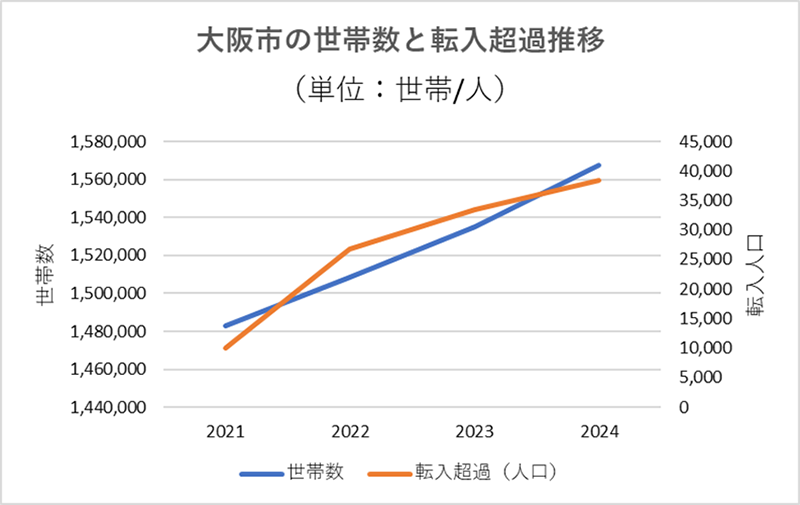

大阪市の世帯数は年間2%前後の増加となっていますが、転入超過が2022年以降大きく増加しています。

コロナ禍の収束に伴い大阪市外から市内への回帰も要因となっていると見られますが、上記の外国人の増加も大きな要因と言えるでしょう。

下図は2021年以降の世帯数と転入超過の推移を表したグラフですが、世帯数の増加率は2021年比3.87倍と非常に高い水準になっています。

出典:大阪市オープンデータポータルサイトより作成

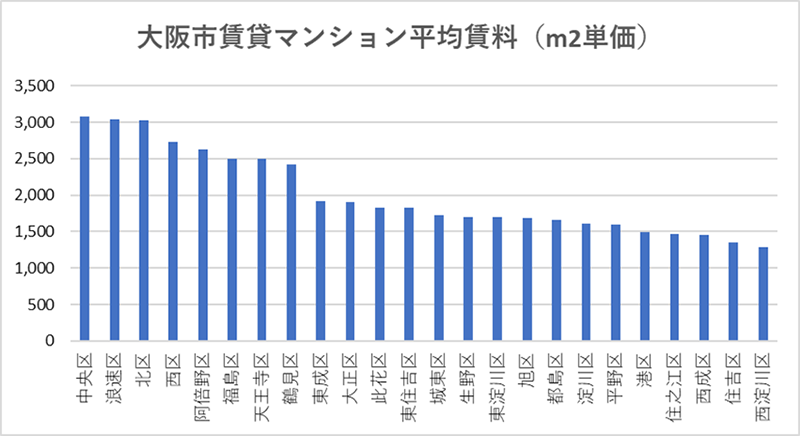

人口増加、世帯数増加に伴いマンション賃料も上昇し、増加傾向が高いエリアほど賃料も高くなり、下図のとおり中央区がもっとも高く、西淀川区がもっとも低くなっている様子が確認できます。

出典:ハトマークサイト「賃料相場:大阪府」より作成(データは2025.02.05時点)

2.3. 注目を集めるエリア

前述したように、2020年以降の区別人口動態によると、人口増加がもっとも高いのは「中央区」になります。

2024年10月時点で2020年比約13,000人の増加となっており、増加数トップ5位までをまとめると以下のようになっています。

| 区 | 増加数 | 倍率 |

|---|---|---|

| 中央区 | 13,221 | 1.13 |

| 浪速区 | 9,222 | 1.12 |

| 北区 | 8,093 | 1.06 |

| 西区 | 7,528 | 1.07 |

| 天王寺区 | 4,928 | 1.06 |

中央区は大阪市でもっとも多くの事業所が存在し、雇用機会に恵まれていることが大きな特徴ですが、淀屋橋駅周辺の再開発によりさらに事業所が増加します。

加えてビジネス街に近いエリアでの住宅供給も多く、医療施設や教育機関が充実し自然環境もよいなど、生活しやすい「街」としての条件が整っていると言えるでしょう。

3. オフィスとマンションの変動要因(見通し)

大阪市の不動産市場は堅調に推移しており、今後の見通しにおいて不動産市場が縮小するような懸念材料はとくに見あたりません。むしろ成長を促進させる要因が大きく、佳境を迎えた再開発や万博の影響について解説します。

3.1. 大阪市が掲げる成長戦略

大阪市は2022年4月に、茨城県つくば市とともに「スーパーシティ型国家戦略特区」に指定されており、大阪スーパーシティ全体計画に基づいた各種施策を実施しています。

2025年は同計画のフェーズⅡ「With万博」として位置づける年になっており、大阪・関西万博にて「ヘルスケア」と「モビリティ」の分野を中心にした、先端的サービスの実現を企画しています。

これらの活動による社会実験から、未来の都市づくりに対するさまざまな技術が生み出されると期待されており、大阪の役割は今後大きなものになると予想されます。

さらに2024年6月には「金融・資産運用特区」の指定を受け、未来社会の実現に向けたチャレンジ特区としても位置づけられています。具体的には、グローバルスタンダードに基づいた規制改革により、海外からの投資を積極的に呼び込む仕組みを作り、金融機能の強化を図っていくことを大阪市は目指しています。

以上のような成長戦略は大阪・関西万博と相まって、不動産市場にも次のような影響を及ぼすものと思われます。

- 大阪市内での開発機運が高まり土地取引が活性化し地価が上昇

- インバウンドが増加しホテル投資や民泊投資が活発化

関連記事:不動産を動かす大阪万博跡地の力|夢洲が示す未来のCRE戦略

3.2. オフィス需要の拡大

既に触れたスーパーシティ型国家戦略特区および金融・資産運用特区の指定は、大阪市が近未来型の都市構造を形成する大きなチャンスとなります。都市を構成する要素がすべてデータ化され、社会が抱える課題を新しいテクノロジーの活用により解決を図る、そのような仕組みが作られると期待されます。

そのためにはビッグデータの活用を可能にするAIやIT関連企業および通信インフラ企業、さらに社会課題の解決に関係する医療・介護、移動・物流、支払い、エネルギー、防犯・防災、施設管理・利用、エンタメ・アートなどのさまざまな企業の集積が必要になるでしょう。

このような動きは万博開催に伴い活発になると思われ、各種のサービス実装とその後のサービスの本格的運用により、供用スペースの増加や事務スペースの増加など、オフィス需要は拡大すると考えられます。

また、大阪市が進めるスーパーシティのデータ連携基盤は、大阪府全域をカバーするもので、将来的には全国各都市への普及を目指しています。つまり大阪市は近未来型都市構造のモデル都市として、全国をリードする役割を担おうとしているのです。

関連記事:MICE都市実現を目指す大阪IRに焦点をあてた今後のCRE戦略

3.3. 人口集中によりマンション需要が拡大

大阪市は近年、外国人を含めた転入者が増加しており、背景にはマンションの着工戸数増加による順調な住宅供給があったことと、企業の集積が進んだことがあげられます。

大阪・関西万博では先進的な社会サービスの実証実験が予定されており、関連する企業の進出や、新たなビジネスチャンスの創出によるスタートアップ企業の誕生が、雇用機会を拡大させているのが要因でしょう。

大阪市は人口300万人に近い大都市ですが、中心街を形成する「梅田」と「難波」は非常に近接しており、全国各地で進められている「コンパクトシティ」の典型例といえる構造になっています。つまり住宅が中心街に近いエリアに集中するという特徴があります。

市域面積は223km2であり、札幌市の1,121km2と比べると1/5の面積しかありません。

市域面積が少ないため住宅は戸建てよりもマンションが多く、マンション戸数は全住宅戸数の約6割であり、今後もマンション需要は拡大するものと考えられます。

4. 大阪市中心部への人口集中が続く

大阪市の人口増加は当面続くと考えられ、とくに北区、中央区などの都心部に集中する傾向があります。また、万博終了後は跡地の活用も含めた「スーパーシティ全体計画」が本格的に推進され、大阪市を中心とした広域エリアは新しいテクノロジーによる連携が可能になると考えられます。

「100年に一度の再開発」と「スーパーシティ全体計画」との相互作用が、大阪市にこれまでにない可能性をもたらしていると言えそうです。

大阪府は「副首都ビジョン」を掲げ2023年には内容を改訂し、府市の連携をさらに強め経済的ポテンシャルの向上を、短期的な目標の1つとして定めています。その重要な期間が2025年~2030年の5年間であり、万博の開催とその後の経済成長に大きな期待をかけていると言えるでしょう。

一級建築士、宅地建物取引士

弘中 純一 氏

Junichi Hironaka

国立大学建築工学科卒業後、一部上場企業にてコンクリート系工業化住宅システムの研究開発に従事、その後工業化技術開発を主体とした建築士事務所に勤務。資格取得後独立自営により建築士事務所を立ち上げ、住宅の設計・施工・アフターと一連の業務に従事し、不動産流通事業にも携わり多数のクライアントに対するコンサルティングサービスを提供。現在は不動産購入・投資を検討する顧客へのコンサルティングと、各種Webサイトにおいて不動産関連の執筆実績を持つ。

東急リバブル ソリューション事業本部では、最新の市場データを独自の視点で分析したレポート「不動産マーケットトレンド」を公開しています。

各方面への調査に基づいた本資料を、今後の不動産取引における判断材料としてぜひご活用ください。

また、より多角的な情報収集をお望みの方には、「リバブルタイムズ メールマガジン」へのご登録もおすすめしております。ポートフォリオの最適化やキャッシュフロー最大化のヒントとなる取引事例、注目の物件情報など、ビジネスに直結するコンテンツを定期的にお届けします。

この機会にぜひご登録ください。

※本記事の記載内容や情報の信頼性については可能な限り十分注意をしておりますが、その完全性、正確性、妥当性および公平性について保証するものではありません。

情報の誤りや不適切な表現があった場合には予告なしに記事の編集・削除を行うこともございます。あくまでもご自身の判断にてご覧いただくようにお願いいたします。