ざっくり要約!

- 不動産の「所有権」を信託銀行等に移し、そこから生じる収益を受け取る「受益権」として取引することで、高額な不動産取得税や登録免許税を大幅に軽減する

- 「委託者・受託者・受益者」の三層構造により、倒産隔離(元の持ち主の倒産影響を受けない)を実現し、機関投資家やJ-REITが好む高い流動性と安全性を確保する

- 現物不動産に比べ売買手続きが簡便で、1棟ビル等の大規模資産を小口化して複数の親族や投資家へ分配できるため、事業承継や資産のオフバランス化に極めて有効である

目次

1. 不動産信託受益権とは

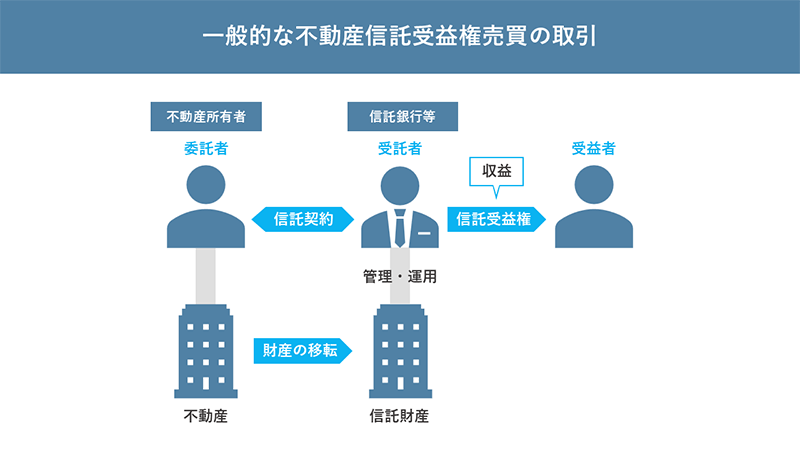

一般的な不動産現物売買は、売主から買主へ直接、不動産の所有権を移転する取引です 。これに対し、不動産信託受益権とは、「不動産を専門会社(信託銀行や信託会社など)に預けて、その不動産から得られる収益を受け取る権利」のことです。重要なポイントは、権利者は不動産そのものを所有するのではなく、収益を得る権利のみを持つということです。

この仕組みには「委託者」「受託者」「受益者」という3つの立場の人が関わります。

まず、委託者とは、不動産を預ける側のことです。例えば、工場やオフィスビルを持っている会社が、不動産管理を依頼します。

次に、受託者とは、不動産を預かって管理する側(主に信託銀行)のことです。預かった不動産を適切に管理・運用する役割を担い、具体的には入居者探し、家賃回収、建物のメンテナンスなどの業務を行います。

最後に、受益者とは、不動産から生まれる収益を受け取る側のことです。家賃収入や不動産を売った時の利益などを受け取ることができます。委託者がそのまま受益者になる場合もあれば、委託者から受益権を買い取った第三者が受益者になる場合もあります。

不動産信託受益権は、「不動産の所有」と「収益を得る権利」を分けることで、従来の不動産所有にまつわる管理の負担や流動性の低さといったデメリットを排除できます。現在は投資方法も多様化しており、高額で固定化しがちな不動産を市場に流通させる有効な手段として、不動産信託受益権の重要性が高まっているのです。

では、なぜ不動産を直接所有せず、信託受益権という仕組みを使うのでしょうか。それは、企業の不動産戦略と投資戦略の両面で大きなメリットがあるからです。

企業が保有する不動産を受益化する場合は、管理の効率化、権利関係の整理、資金調達の柔軟性という効果が得られます。一方、投資の観点では、少額からの不動産投資、分散投資の実現、専門的な運用といったメリットが実現できます。

1.1. 不動産信託受益権と現物不動産取引の具体的な違い

不動産投資にはさまざまな方法がありますが、主に「不動産そのものを買う」現物不動産取引と、「不動産の利益を受け取る権利を買う」不動産信託受益権の取得の2つがあり、両者には大きな違いがあります。

まず、取引対象が根本的に異なります。現物不動産の場合は土地や建物そのものを購入し、所有者となります。信託受益権の場合は、信託会社が管理する不動産から生まれる利益を受け取る権利を購入する仕組みで、株式のような金融商品に近いイメージです。

次に、現物不動産と信託受益権では、取引にかかる税金のタイミングと種類に大きな違いがあります。現物不動産を売買する際には、その都度「不動産取得税」や「登録免許税」といった税金が発生します。一方、信託受益権はこれらの税負担が大幅に少なくなるため、とくに高額な事業用不動産の取引で多く活用されます。

さらに、管理における責任の所在も大きく異なります。現物不動産の場合は管理会社に委託したとしても、修繕の内容や時期、賃料設定、テナント選定などの最終的な意思決定権と責任は所有者である企業にあります。信託受益権の場合は、物件運営に関する意思決定や管理責任は信託会社(受託者)が担い、受益者は信託契約で定められた範囲内での関与となります。

最後に、売却の際の手続きにも差があります。現物不動産の場合は買い手探しから価格交渉、手続きまで時間を要するケースが多いです。信託受益権の場合は権利の譲渡となるため、比較的スムーズに取引できます。

どちらを選ぶかは、自社の資金力、管理体制、事業戦略によって決まります。初期コストを抑えたい企業には信託受益権が、直接的なコントロールを重視する企業には現物不動産が適していると言えるでしょう。

現物での不動産取引と信託受益権の違いを表にまとめました。

| 特徴 | 現物不動産取引 | 不動産信託受益権 |

|---|---|---|

| 取引対象 | 不動産 | 不動産から生じる収益を得る権利 |

| 所有権 | 所有者が所有権を保有 | 信託会社(受託者)が保有 |

| 不動産取得税 | 取得時に課税 ※原則として評価額の3~4% |

取得時には課税されない |

| 登録免許税(所有権移転登記) | 土地:1.5%(令和8年3月31日までの間に登記を受ける場合) 建物:2.0% |

不要 |

| 印紙税 | 売買契約書に売買金額に応じて課税される | 200円 |

| 重要事項説明 | 必要 | 原則として必要 ※買主が特定投資家のときや、1年以内に書面を交付して説明しているとき、目論見書を添付しているときは不要 |

なお、信託受益権を取得したあとに信託を終了して現物不動産として再所有・売却する際には、取得者に不動産取得税や登録免許税が課税されます。

2. 不動産信託受益権の目的と活用シーン

不動産信託受益権は、企業のCRE戦略においてさまざまな目的やシーンで活用されています。単なる投資手段にとどまらず、企業の財務戦略、事業承継、資産の流動性向上といった広範な課題解決に貢献できる可能性があります。

企業が保有する不動産、とくに多数の事業用不動産や評価額の高い不動産は、事業承継や相続の際に大きな課題となることがあります。不動産信託受益権は、分割が難しい不動産の共有問題を解決し、スムーズな事業承継や相続を実現するうえで有効な手段となります。

複数の相続人がいる場合、不動産の物理的分割は困難で、共有名義では管理や売却時にトラブルが生じやすくなります。不動産を信託受益権化することで、「受益権」として小口に分割し、複数の相続人へ公平に分配できるため、将来的な共有問題や紛争のリスクを低減できます。

また、企業オーナーの死亡時など、信託契約に基づいて受益権が円滑に承継できるため、複雑な遺産分割協議や手続きを回避できます。これは、事業承継を間近に迎えている企業にとって、事業承継をよりスムーズに進め、関係者間の争いを未然に防ぐうえで大きなメリットとなるでしょう。

不動産信託受益権を使った事業承継や相続対策は広く活用されている方法ですが、法律や税制の変化を常にチェックしておくことが大切です。

例えば、法人向けの事業承継税制の特例措置は予定通り終了する方針が示されているように、関連する法律は頻繁に変わります。税制が改正されたり民法が変わったりすると、信託受益権の使い方や効果にも影響が出る可能性があります。

そのため、不動産信託受益権を事業承継や相続の対策として検討する際は、最新の法律や今後の見通しを正しく理解するために、税理士や弁護士といった専門家に相談することをおすすめします。

関連記事:高まる事業承継対策の必要性。不動産を活用する方法は?

不動産の流動性向上のための活用

現物不動産に比べ、不動産信託受益権は売買が比較的容易であるという特性があります。大規模な事業用不動産や特殊な用途の不動産の場合、買い手を見つけるのが困難なことがあります。信託受益権化することで、この「権利」を小口に分割し、複数の投資家への売却や金融商品としての迅速な取引が可能になり、不動産の現金化(流動化)を促進できます。

このように、企業のCRE戦略において、余剰資産の効率的な活用や、ポートフォリオの入れ替え、または緊急時の迅速な資金調達を実現するうえで重要な要素となり、企業の経営判断スピードを速める効果も期待できます。

実際に、商業施設や物流施設を中心に信託受益化の手法は広く活用されています。

例えば、使われなくなった工場跡地を信託受益権化しグループのリート法人へ売却、大規模な商業施設として転用する事例も見られます。これにより、これまで活用されていなかった不動産が有効に活用され、新たな収益源を生み出すことにつながっています。

オフバランス化による財務体質改善のための活用

企業経営において、貸借対照表(B/S)に計上される不動産は、その取得額や簿価が大きいため、財務状況に大きな影響を与えます。とくに不動産は企業の固定資産の大半を占めることが多く、その資産計上は総資産を大きく見せ、自己資本比率や負債比率などの財務指標に影響を与えます。

企業が保有する不動産を信託受益権化し、その受益権を売却することで、B/Sから不動産を切り離す(オフバランス化)ことが可能になります。これにより、企業の財務体質を改善できるという大きなメリットが生まれます。

具体的には、不動産のオフバランス化によって総資産が圧縮され、自己資本比率や負債比率といった財務指標が改善されます。これは、企業の信用力向上につながり、金融機関からの新たな資金調達が有利に進む可能性を高めます。また、不動産保有に伴う減価償却費や固定資産税などの負担がB/S上からは消え、会計処理が簡素化される効果も期待できます。

このような財務体質の改善効果を総合的に評価するためには、B/Sの改善とあわせてキャッシュフローの観点からも企業の健全性を把握することが重要です。不動産売却によって得られる資金や、固定費削減による現金収支への影響など、キャッシュフローは企業経営の実態を映す重要な指標となります。

関連記事:オフバランスとは?手法やメリットについてわかりやすく解説

関連記事:キャッシュフローとは?計算方法から改善の仕方、企業不動産の経営戦略まで解説

以上のように、不動産信託受益権は投資手段にとどまらず、企業のCRE戦略における財務改善、業務効率化などを通じて経営基盤の強化にもつながるなど、幅広い課題解決に役立つツールといえるでしょう。

3. 不動産信託受益権の4つのメリット

不動産信託受益権には、メリットとデメリットがそれぞれ存在します。

| メリット | デメリット | |

|---|---|---|

| 流動性・資金調達性 | 売買が容易で、迅速な資金調達が可能 | 仕組みが複雑で理解が難しいこともあり、参入プレイヤーが少ない |

| 自由度 | 専門性の高いプロによる管理で手間がかからない | 不動産運営の自由度は下がる |

| コスト | 税制メリットが発生する | 継続的な信託報酬が必要 |

| 安全性 | 本業の倒産の影響を受けにくい | - |

まずは、メリットについて詳しく見ていきましょう。

1.高い流動性

不動産信託受益権は、現物不動産に比べて権利の移転が比較的容易なため、売買がスムーズに進みやすく流動性が高い点が特徴です。これは、余剰資金の運用や保有資産の有効活用において重要な利点となります。

この売買のしやすさには、主に3つの理由があります。

まず、手続きが簡単なことです。現物不動産の売買では複雑な所有権移転登記が必要ですが、信託受益権は信託会社への通知だけで譲渡が完了します。

次に、倒産隔離(倒産の影響を受けない)のスキームがあることです。信託された不動産は、元の所有者や信託会社が倒産しても影響を受けません。そのため取引の安全性が高く、買い手は安心して取引に参加できます。

さらに、小口に分けやすいという特徴もあります。不動産を金額単位で分割できるため、少額からの投資が可能となり、多くの人が投資しやすくなることで市場全体の活性化にもつながるでしょう。

売買手続きが迅速に進むことは、投資の出口戦略の柔軟性に直結します。自社が保有する不動産を受益権化して売却する場合にも、買い手側にとっては取引のハードルが下がり、売却機会が増加する可能性があります。

2.プロによる管理運営

信託された不動産は、プロ(受託者)が専門的な知識と経験をもって管理・運用を行います。これにより、受益者は手間を省き、専門的な運用を期待できる点が大きなメリットです。

信託受益権の特徴は、不動産投資に精通したアセットマネジメント(AM)会社が物件の投資戦略を立案し、最適なプロパティマネジメント(PM)会社と連携して運用を行うことです。この専門家チームによる運用体制により、個別の物件特性に応じた戦略的な収益最大化が期待できます。

AMは賃料設定、テナント戦略、大規模修繕計画などの投資判断を行い、PMが日常的な管理業務を担当します。このプロフェッショナルな分業体制により、単なる管理業務の委託を超えた、戦略的な不動産運用が実現されます。

また、これらの専門会社は豊富な実績とノウハウを持ち、市場動向を踏まえた最適な運用を行うため、安定した収益確保と資産価値の維持・向上に繋がりやすくなります。

3.簡単な取引と税制メリット

不動産信託受益権の取引は、現物不動産取引に比べて手続きが簡素化されることが多く、特定の税制上のメリットも期待できます。

信託受益権の売買は、不動産そのものの所有権移転ではないため、原則として不動産取得税が課されない場合があります。

そのため、企業の余剰資金で受益権に投資する際、初期投資コストを抑えられる可能性があります。ただし、信託設定時や受益権の移転形態によっては課税されるケースもあるため、個別の取引ごとに税務専門家への確認が不可欠です。

関連記事:不動産取得税はいくらかかる?計算方法や軽減措置についても解説!

4.柔軟に担保設定ができる

不動産信託受益権は、その「権利」の特性上、柔軟な担保設定が可能となり、結果として企業の資金調達に寄与することがあります。

現物不動産を担保にする場合、土地や建物に抵当権を設定する必要があり、この手続きには時間や費用がかかります。しかし、信託受益権を担保にする場合、不動産そのものに抵当権を設定するのではなく、信託受益権自体を債権と見なして質権を設定することが可能です。

質権設定は抵当権設定よりも手続きが簡易的で、比較的迅速に行えるため、企業の資金調達を早め、スムーズに進める一助となります。自社の保有不動産を受益権化し、その受益権を担保にすることで、迅速な資金調達を図りたい企業にとって有効な手段となり得ます。

4. 不動産信託受益権の3つのデメリット

多くのメリットがある一方、不動産信託受益権には注意すべきデメリットも存在するため、これらを十分に理解したうえで活用を検討することが重要です。

以下、デメリットと企業への影響を解説します。

1.信託報酬が必要

不動産信託受益権の最大のデメリットは、信託会社に対して継続的に信託報酬を支払う必要があることです。これは専門的な管理というメリットの対価として避けられないコストです。

不動産信託で発生する信託報酬には、信託の種類や内容によって複数の計算方法があります。

ひとつは、総資産を基準に算出する方法です。この場合、信託設定時に総資産の概ね1〜2%を目安とする報酬が発生し、信託期間中には総資産の0.1〜0.5%程度を目安とする報酬が定期的に発生します。

もうひとつは、信託財産から得られる収益を基準に算出する方法です。この方法は、信託された不動産の管理費用などを考慮して設定され、月額賃料収入の5~10%程度を目安とする場合があります。

このように、信託報酬の計算には「総資産」と「収益」という異なる基準が存在します。さらに、信託報酬とは別に、不動産投資の戦略立案や運用助言を行うアセットマネジメント(AM)会社に支払うAMフィーが別途発生するケースがあります。いずれのケースにおいても、コストを総合的に考慮し、具体的な費用や内訳を事前に確認しましょう。

信託報酬は、運用期間中は常に発生します。企業の余剰資金での投資や自社保有不動産の受益権化いずれの場合でも、このコストは避けられません。なお、信託報酬は課税対象となります。

投資判断や受益権化のシミュレーションを行うときは、この信託報酬が収益性や費用対効果に与える影響を正確に見積もることが重要です。長期運用になるほど、この報酬負担が投資収益に与える影響は大きくなります。

2.不動産に対する自由度が下がる

信託により不動産の所有権は信託会社(受託者)に移るため、運営に関する意思決定の自由度が大幅に制限されます。受益者は信託契約の範囲内でしか関与できません。

なぜなら、元の所有者は、所有権を失う代わりに信託受益権を得て、受益者という立場になるからです。受益者は、信託行為に基づいて信託利益の給付を受ける権利(受益債権)を持つとともに、受託者の業務を監督する権利も有しています。

具体的には、帳簿の閲覧を請求したり、信託契約に違反する行為があれば差止を請求したりすることができます。

このように受益者として一定の権利は有しているものの、不動産そのものに対する直接的な関与は制約を受けます。市場が好調でも信託契約で定められた期間や条件を満たしていなければ、任意での売却は困難です。逆に市況が悪化しても、信託期間満了まで売却できない可能性があります。

また、不動産の用途変更や大規模改修なども受託者の判断に委ねられます。とくに事業用不動産を受益権化する場合、将来の事業戦略と不動産活用の柔軟性が制約される点は重要な検討事項です。

3.信託受益権の仕組みが複雑

不動産信託受益権は関係者が多岐にわたり、専門用語が多いため、理解が困難であるというデメリットがあります。この複雑性が導入や投資の障壁となる場合があります。

委託者、受託者、受益者に加え、AM、PM、金融機関など多数の関係者が存在します。これらの役割や責任範囲、資金の流れを正確に把握するには専門知識が必要です。

信託契約書には「元本補填契約」「優先劣後構造」などの専門用語が多数登場し、内容理解を困難にします。担当者はこれらを正確に理解し、社内関係者にも説明できる知識を身につける必要があります。

これらを踏まえ、メリットとデメリットを比較検討して自社の状況に合致するかを慎重に判断することが重要です。

5. 不動産信託受益権の注意点

不動産信託受益権を企業のCRE戦略に活用する際は、リスクを正しく理解し、適切な対策を講じることが重要です。共通する注意点と、「余剰資金での投資」「自社物件の受益権化」それぞれのケースに存在する特有のリスクと対策を整理します。

どのような活用方法においても、契約内容の確認、流動性の理解、法的問題のクリアが必要です。これらを怠ると、予期せぬ損失や法的トラブルに発展する可能性があります。

5.1. 共通する注意点

契約内容の徹底確認

信託契約は複雑で専門的な内容が多いため、契約前の詳細確認が不可欠です。曖昧な理解のまま契約すると、後々のトラブルや想定外のコストが発生する可能性があります。

具体的には、信託報酬、信託期間、不動産の運用方針、リスク分担などを細部まで確認しましょう。とくに自社保有不動産を受益権化する場合は、将来の事業計画に支障が出ないよう、運用方針や売却条件について信託会社との入念な交渉が必要です。

不明な点は必ず弁護士や税理士、不動産コンサルタントに相談し、専門家の意見を聞くことで、見落としがちなリスクを事前に発見できます。

そのほか、相談先としては第二種金融商品取引業者としての専門性を持つ企業も有効な選択肢です。不動産と金融の両面から専門的な視点を持つ企業であれば、不動産信託受益権の取引に関して、より具体的かつ実践的なアドバイスの提供が可能です。

市場での売却の難しさ

不動産信託受益権は現物不動産より売却しやすいとされますが、それでも売却に時間がかかる場合があります。流動性があるからといって、いつでも希望価格で売却できるとは限りません。

買い手を見つけるのに時間がかかったり、市場全体の状況によっては、希望する価格や期間での売却が困難になったりする場合があります。とくに大規模な物件の信託受益権は、買い手が限られることがあります。

購入前に類似物件の売買実績や市場での取引状況を調査し、想定される売却期間を把握しておくことが重要です。また、緊急時の資金調達手段としてほかの選択肢も準備しておくべきでしょう。

法的問題の事前クリア

信託する不動産に法的問題があると、運用開始後に大きなトラブルに発展する可能性があります。法的リスクは事前の調査によって回避できるため、妥協は禁物です。

建築基準法、都市計画法、消防法などの法令遵守状況、既存不適格物件でないか、過去の建築履歴に問題がないかなど、詳細な調査が必要です。自社保有不動産を受益権化する場合、これらの問題は信託後も企業の評判に影響する可能性があります。

既存の入居者がいる場合は、賃貸借契約の内容や賃料滞納履歴、信用状況なども事前に詳細に確認し、運用方針に反映させることが重要です。

5.2. 余剰資金で信託受益権に投資するとき

不動産価値の変動リスク

企業の余剰資金を不動産信託受益権に投資する場合、不動産価値の変動と空室発生が主なリスクとなります。

不動産の価値は市場の需給、経済情勢、金利動向などによって変動し、投資元本を割り込む可能性があります。このリスクは不動産投資では避けられませんが、適切な物件選定によって軽減できます。

対策として、投資対象の立地、築年数、テナントの質、将来性などを徹底的に分析します。単一の物件やエリアに集中投資するのではなく、複数の物件や用途(オフィス、商業、物流など)に分散投資を検討することが重要です。

市場トレンドや競合物件の動向も定期的に確認し、価値変動の兆候を早期に察知できる体制を整えておくべきでしょう。

空室発生リスク

テナントの退去や新規テナント獲得の難航により、賃料収入が減少し、受益権からの配当も減少する可能性があります。このリスクは収益性に直結するため、物件選定時の慎重な検討が必要です。

対策として、対象不動産のテナントの信用力や事業安定性を確認し、特定の業種やテナントに依存しない物件を選ぶのがよいでしょう。

また、受託者が委託する管理会社の過去の運営実績や方針も詳細にチェックし、テナント誘致や管理能力を評価すべきです。実績のある管理会社であれば、空室が発生しても迅速な対応が期待できます。

5.3. 自社物件を受益権化するとき

自社保有不動産を受益権化する際は、継続的な賃料負担と運用における自由度の制約が主なリスクとなります。

継続的な賃料負担

リースバックでオフバランス化しても、賃料支払い義務は継続して発生します。この賃料負担が企業のキャッシュフローに与える影響を正確に把握することが重要です。

対策として、リースバック契約後の賃料支払いが企業のキャッシュフローに与える影響を詳細にシミュレーションします。長期的な賃料水準の適切性や将来的な賃料値上げリスクも考慮し、オフバランス化のメリットを確実に享受できるよう事前検討が必要です。

賃料が市場変動に連動する契約の場合、予期せぬコスト増加によってオフバランス化のメリットが損なわれる可能性も考慮すべきです。

運用における自由度の制約

自社不動産を信託化すると、管理・運用は受託者に委ねられるため、用途変更や売却などを自由にできなくなります。事業環境の変化に対応した柔軟な不動産活用ができなくなることは、企業の競争力に影響を与える可能性があります。

対策として、運用における主導権を維持したい場合は、受益権を第三者に売却せず、自社が受益者となる方法が有効です。この場合、所有権は信託会社に移りますが、受益者として実質的な運用指示を行える範囲が広がります。

企業の目的(オフバランス化、運用効率化、自由度確保)と不動産活用の自由度のバランスを考慮し、最適なスキームを選択することが重要です。グループ会社間での活用も検討し、柔軟性を確保する方法を模索すべきでしょう。

これらのリスクと対策を理解することで、不動産信託受益権を安全かつ戦略的に活用できるでしょう。

6. 不動産投資の新たな選択肢「信託受益権」を賢く活用する

不動産信託受益権は、現物不動産とは異なる特徴を持つ投資手法で、高い流動性、プロによる管理、税制メリット、柔軟な資金調達など、多くの魅力があります。とくに、企業の固定資産に占める不動産の割合が大きい場合、財務戦略や事業承継、流動性向上といった多くのメリットを享受できる可能性があります。

一方で、信託報酬や運用の自由度低下、仕組みの複雑性といったデメリットに加え、市場流動性、法的問題、投資リスクが存在することも理解しておく必要があります。

不動産信託受益権の世界は専門用語も多く、複雑な仕組みであるほか、税制変更などの影響を受けやすいスキームです。そのため、検討にあたっては弁護士、税理士、不動産コンサルタントなどの専門家との相談が不可欠です。メリットとデメリットを十分に理解し、自社のリスク許容度や目的に合わせて適切に活用しましょう。

不動産信託受益権は、企業の不動産戦略の新たな選択肢として大きな可能性を秘めています。自社の状況に適した活用方法を見つけるため、まずは専門家に相談してみることをおすすめします。

上記で述べた専門家に加え、第二種金融商品取引業者としての専門性を持つ企業へ相談することも有効です。不動産と金融の両面から専門的な視点を持つ企業は、不動産信託受益権の取引に関して、より具体的かつ実践的なアドバイスが可能です。

東急リバブルでは、不動産売買仲介で培ったノウハウに加え、第二種金融商品取引業の専門性を活かし、不動産信託受益権に関する多様なご相談に対応しています。ぜひ、お気軽にご相談ください。

宅地建物取引士

佐藤 賢一 氏

Kenichi Sato

大学卒業後、不動産業界一筋。賃貸仲介・管理から売買仲介まで幅広い実務を経験した後、専門性を深め、プライム企業にて信託関連のオフィスビルや商業施設のAM・PM業務に従事。

現在は注文住宅会社の不動産部門責任者を務めつつ、多様な経験を活かし兼業ライターとしても活動中。不動産の実務から投資・管理戦略まで、多角的な視点に立ったわかりやすい解説を得意としています。

※本記事の記載内容や情報の信頼性については可能な限り十分注意をしておりますが、その完全性、正確性、妥当性および公平性について保証するものではありません。

情報の誤りや不適切な表現があった場合には予告なしに記事の編集・削除を行うこともございます。あくまでもご自身の判断にてご覧いただくようにお願いいたします。