知っておくべき海外投資家動向

~キャピタルフライトが与える影響~

#不動産投資

#海外

円安と低金利を背景に、大小さまざまな海外投資家の日本不動産への投資意欲が高まり、キャピタルフライトが加速しています。この現象は日本の不動産市場に活気を与え、新たな投資機会を生み出す一方、不動産価格の上昇やバブル崩壊のリスクも孕んでいます。

この記事では、海外投資家の投資動向と日本の不動産市場の現状を踏まえ、今後の海外投資家の日本への投資意欲について考察します。

ざっくり要約!

- 地政学リスク等を背景とした世界的なキャピタルフライトにより、安定した政治経済と円安メリットを享受できる日本への資金移転が加速している

- 物流施設やホテルの取得シェアが40〜70%に達し、地方都市のマンションや民泊事業へも海外資本の浸透が広がっている

- 金利上昇局面でも国際的な利回り差は維持されており、実需に支えられた東京市場の安定性が投資継続の強力な誘因となる

目次

1. 日本不動産市場へのキャピタルフライト

各国で進んでいるインフレ対策に伴う金利上昇、そしてウクライナ戦争や米中対立といった地政学的なリスクなどが投資家の不安感を高め、より安全な資産や投資先を求める動きを加速させています。その結果、多くの投資家が自国から資金を引き出し、他の国へ投資するキャピタルフライトが活発化しています。

そして以下の理由から、キャピタルフライト先として日本の不動産市場が注目を集めています。

- 他の先進国と比較して不動産価格が安いこと

- 賃貸需要が安定していること

- 政治や経済面が安定していること

- 円安という為替相場であること

また、投資対象となる不動産の選択肢が多いことも、日本の魅力です。東京をはじめとした主要都市における再開発、インバウンド需要の高まりによる地方観光都市の繁栄やリゾート地の需要拡大などが、投資先の代表的な例です。

1.1. キャピタルフライトとは?

キャピタルフライトとは、Capital(資本)がFlight(逃げる)ように、ある国から大量の資金が短期間に国外へ流出する現象のことを指します。

キャピタルフライトが起こる主な原因として、カントリーリスク、金利差、投資目的が挙げられます。ここで言う「カントリーリスク」とは、経済的な不安定さや政治的な混乱など、その国における投資環境が悪化するリスクのことです。

投資家は、こうしたリスクを回避するために、資金を安全な国へ移転させます。しかし、キャピタルフライトは、必ずしもリスク回避だけが目的ではありません。より高いリターンが期待できる投資対象を求めて、国境を越えて資金が移動することもあります。

キャピタルフライトが起こると、双方の国においてさまざまな影響が出るため、その動向に注意が必要です。特に、資金流出国ではマイナスの影響が大きいとされています。資金が海外に流出すると、国内の資金が減るため、通貨の価値は減少します。通貨の価値が減少すると、輸入品が値上がりし、物価が上昇します。企業は投資を控え、雇用を減らすなどの対応に迫られるため、経済が停滞し始めます。

国民の生活にも大きな影響が出るため、キャピタルフライトは、経済の安定と発展を阻害する深刻な問題と言えるでしょう。

2. 海外投資家による不動産投資動向

日本の不動産投資市場は、リーマン・ショック後の低迷期を経て、2013年以降は活況を呈しています。特に、2024年上期には取引額が過去最高の約3.7兆円に達するなど、拡大傾向が顕著です。国内投資家のほか、海外投資家も積極的に市場に参加しており、日本の不動産市場を牽引しています。

2024年の日本の不動産市場では、年始から第3四半期にかけて海外投資家が不動産価格上昇と金利上昇懸念を背景に利益確定の動きが見られました。一方、国内投資家が積極的に受け皿となり売却物件を購入したため、海外投資家の投資額は減少しました。

しかし、2024年第4四半期に入ると、海外投資家による大規模な投資案件が散見されるようになり、年間を通してみると取得額が売却額を上回る可能性が出てきています。この回復の背景には、大型案件の出現に加え、日本の不動産市場の安定性に対する海外投資家の期待感があると考えられます。

また、海外投資家による日本の不動産取得は、都心部の大型案件に限りません。投資エリアは台湾積体電路製造(TSMC)の進出で活況を呈する熊本県菊陽町などの地方都市にも及び、台湾やシンガポールなどアジアの投資家がマンションやビルを投資目的で購入するケースも増加しています。このため、一部地域では既存住宅の価格や賃料が大幅に上昇し、過去の相場を大きく上回る事例も散見されるようになりました。

投資対象においても、特徴的な動きがありました。2024年通期で、オフィスやレジデンス部門における海外投資家のシェアは市場全体の約10~20%程度にとどまりましたが、物流施設やショッピングセンターにおける海外投資家のシェアは約70%、ホテル部門では約40%という状況でした。

外資系ホテルの日本進出は2025年も続く見込みです。

- フェアモント東京

- JWマリオット・ホテル東京

- キャプション by Hyatt 兜町東京

- ウォルドーフ・アストリア大阪

- パティーナ大阪

- ガーナーホテル大阪本町駅

2025年は大阪万博が開催されるため、さらに多様な観光客が来日することも見据え、価格帯やコンセプトも幅広くラインナップされています。日本の不動産市場が海外投資家にとって魅力的な市場であることを示しており、今後も多様なニーズに対応するホテル開発が進むことが予想されます。

そのほか、規模の小さい海外投資家が日本の不動産を取得し民泊事業に参入するケースも増加しています。日本は不動産取得にかかる法規制が緩いほか、空き家問題により安価に不動産を取得できることが、参入増加の大きな要因と考えられます。

このように、海外投資家による日本の不動産市場へのキャピタルフライトは、時々刻々と変わる状況に左右されながらも、着実に進んでいます。さらに、投資対象となるエリアは、都心に限らず、高需要が見込まれる地方都市なども選定されている点は興味深いポイントです。

3. 今後の見通し

海外投資家の日本不動産への投資意欲は、些細な状況変化により変動しながらも、依然として活発な状況です。日本へのキャピタルフライトは今後どのように推移していくのでしょうか。主要因である、世界の不動産市況、ファイナンスの状況から見通しを読み解きます。

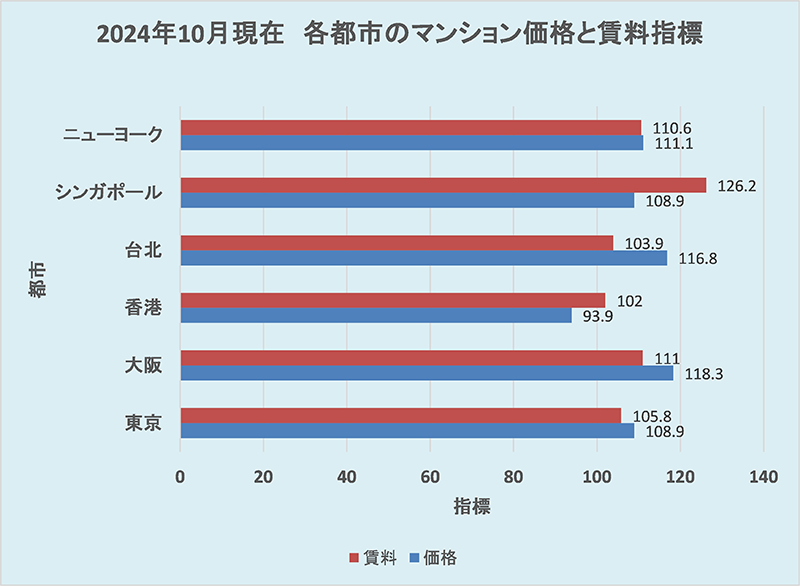

まず、2024年10月のマンション価格と賃料を100とした指数を用いて、主要都市の不動産価格の変動を分析することで、世界の不動産市場の現状を把握します。

出典:一般財団法人 日本不動産研究所「第 23 回『国際不動産価格賃料指数』(2024 年 10 月現在)の調査結果」より作成

マンションの価格および賃料は世界的に堅調に推移しています。

香港のマンション価格が下がっているのは、価格高騰における購入希望の減退が賃貸希望へ移行したことにより、価格は下がり賃料が上がる現象を引き起こしたものと考えられます。

シンガポールでは、投資過熱により賃料が価格指数を大きく上回っています。政府は海外投資家による住宅市場の過熱で国内居住者の住宅取得が困難になっていることを受け、価格抑制策を導入したため、今後は市場が落ち着くと予想されています。

日本に目を向けると、東京や大阪では、価格指数が賃料指数より伸びていることがわかります。大阪が特に顕著なのは、未開発の市場にさまざまな投資マネーが流入している現状を示唆しています。また、東京は価格指数と賃料指数の差が開きすぎていないという点が特徴です。これらの指数からは、東京の不動産住宅市場は売買、賃貸市場ともにバランスよく成長しているといえるでしょう。

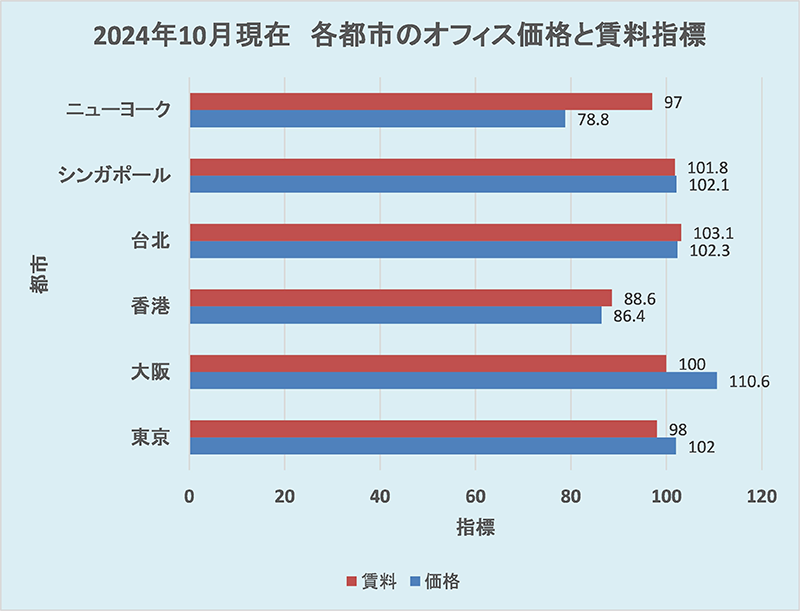

次に、同指標でオフィスの市場を確認します。

出典:一般財団法人 日本不動産研究所「第 23 回『国際不動産価格賃料指数』(2024 年 10 月現在)の調査結果」より作成

世界のオフィス市場は地域により明暗が分かれた結果となっています。

ニューヨークでは政策金利の上昇によるコスト増が投資家を直撃し、価格は大きく下落。香港では経済面の不調と高い空室率によって価格と賃料の両方が下落するなど、金利や経済動向がオフィスの価格や賃料にはダイレクトに反映されることがわかります。

一方日本では、オフィスの価格と賃料指数を見るに、東京と大阪ではマンション指数と大きな変化はなく、連動した動きが見られます。マンションとオフィスの指数の連動性には、いくつかの要因が考えられます。

まず考えられることは、東京の都市構造です。東京は日本経済の中心地であるため、企業のオフィス需要が従業員の住居需要を喚起します。

昨今は人員増と出社回帰によるオフィス狭隘化や社員エンゲージメント向上を背景に、移転検討企業が増加傾向にあります。企業のオフィス需要が高まると、労働者の職住近接ニーズも高まり、住宅需要も引き上げられるという好循環が生まれていると言えるでしょう。

東京では土地の希少性や建築規制により供給量が制限されており、需要増が直接的に価格や賃料の上昇につながりやすい市場構造となっています。大阪で価格指数が賃料指数を大きく上回っているのは、新規供給が限定的であることが原因と考えられ、大阪におけるこの価格優位の状態が当面続くと予想されます。

投資需要の面でも海外投資家が日本の不動産市場を選ぶ要素に大きな変化はありません。不動産の中でも多様な投資先が存在しており、政治経済の安定性、円安相場、投資環境からも、今後も海外投資家からの投資は続くものと考えられます。

次に、金利の観点から予測を進めます。日本の金利は世界的に見ると低金利であり、資金調達のハードルが低いため、海外から資金が流入しやすい環境にあります。

日銀がインフレ対策の一環として金利の引き上げを実施し、政策金利が0.5%となりました。アメリカの長期金利が4.0%前後であることを考えると、日本の金利は国際的に見てもまだまだ低い水準にあり、海外投資家にとっては依然として魅力的な投資先といえるでしょう。

そのほか、金融機関の融資態度も押さえておきたいポイントです。事業用不動産への融資は引き締めが強くなっていますが、実態として不動産向けの貸出残高は拡大の一途を辿っています。

また、日本銀行の金融機関の貸出態度DIを見ても、全事業平均14ポイントで推移しています。DIとは、企業が金融機関からお金を借りやすいと感じるか、借りにくいと感じるかを調査し、その結果を数値化したものです。14ポイントというプラスの値は、多くの企業が金融機関からお金を借りやすいと感じていることを意味しており、金融機関の貸出態度が厳しくなっていないことを表しているといえます。

ファイナンスを取り巻く環境からも、キャピタルフライトの継続を疑う要因は見つかりません。引き続き、海外投資家が日本の不動産市場の主要なプレイヤーとして存在感を示す時代が続くでしょう。

日本の不動産市場では市場優位性によりキャピタルフライトが続くと予想されますが、楽観はできません。金利差縮小、感染症、地政学リスク、為替変動、規制強化、不動産価格の過度な上昇などにより、海外資本が流出に転じる可能性があります。このような市場の変化に備え、資金確保や分散投資などの事前対策を講じることが重要です。

出典:一般財団法人 日本不動産研究所「第 23 回『国際不動産価格賃料指数』(2024 年 10 月現在)の調査結果」

4. キャピタルフライトはリスクにもチャンスにもなりえる

海外投資家から日本へのキャピタルフライトが発生している要因は、不動産市場、ファイナンス環境、地政学的な安定性などさまざまです。要因による影響の差はあるものの、海外投資家が日本の不動産市場に大きなインパクトを与えていることは事実です。

しかし、海外投資家の参入は、投資家にとって大きなチャンスであると同時に、リスクも孕んでいる点を忘れてはいけません。市場の変動に上手く対応するためには、長期的な視点で不動産投資を行い、投資前にはリスクを把握し、海外投資家の動向を含めた市場の動向を常に注視し、専門家と連携して情報収集を行うといった対策が重要です。

宅地建物取引士

佐藤 賢一 氏

Kenichi Sato

大学卒業してから賃貸仲介・賃貸管理・売買仲介など不動産業全般に従事。専門分野は信託案件のオフィスビルや商業施設のAM・PM業務。プライム企業での業務経験を経て、現在は注文住宅会社にて不動産部門の責任者として活躍しながら、不動産に関する兼業ライターとして活躍中。

※本記事の記載内容や情報の信頼性については可能な限り十分注意をしておりますが、その完全性、正確性、妥当性および公平性について保証するものではありません。

情報の誤りや不適切な表現があった場合には予告なしに記事の編集・削除を行うこともございます。あくまでもご自身の判断にてご覧いただくようにお願いいたします。