リート(REIT)とは?不動産証券化スキームとして利用される投資手法を解説

#不動産投資

#信託受益権

リートとは少額で不動産投資を行うことができる金融商品であり、不動産証券化スキームのひとつです。

世界の上場リート時価総額は2023年末で約200兆円に達しており、日本の上場リート総額は約16兆円と、米国に次ぐ2位の規模に成長しています。現物不動産投資よりもリスクが軽減され、分散投資が可能となる有力な不動産投資手法と言えるでしょう。

この記事ではリートのメリット・デメリットをはじめ、リートの特徴や企業のCRE戦略におけるリートの活用方法を解説します。

資産価値を最大化するための不動産戦略をサポート

売却・査定について

ざっくり要約!

- リート(REIT)は、投資家から集めた資金でオフィスや物流施設等の不動産を運用し、賃料収入を分配する「不動産投資信託」であり、数万円からの小口投資と高い流動性(早期換金性)が最大の特徴である

- 現物不動産投資と異なり、専門家による運用・分散投資が自動的に行われるためリスク管理に優れる一方、自己資金による投資が原則となるため、レバレッジ効果(借入による収益増)を期待しにくい側面がある

- 企業経営においては、多額の資金を固定化させずに不動産収益を享受できる財務戦略として有効であり、現物資産とリートを組み合わせたポートフォリオの多角化が、安定的な収益基盤の構築(CRE戦略)に寄与する

目次

1. リート(REIT)とはなにか?

リート(REIT)とは、Real Estate Investment Trust の略であり「不動産投資信託」を意味します。不動産への投資手法として米国で最初に導入されました。

投資家が直接不動産に投資することなく、不動産を運用する法人などが発行する証券を購入し、賃貸や売却によって得た利益の分配を受けられる方法です。

日本では不動産投資が少額でも可能になる「不動産証券化スキーム」のひとつとして導入され、「投資信託及び投資法人に関する法律」に基づいた手法となっています。

リートは大きく2種類あります。証券取引所に上場されたリートを「Jリート」と呼び、非上場のリートは「私募リート」と呼びます。

2023年12月末時点で上場されたリートは58銘柄あり、時価総額は15.41兆円です。株式取引と同様に証券所取引時間内であれば、いつでも売買が可能な金融商品です。

またリートには海外の不動産を対象とした商品もあり、複数のリートを組み合わせた「リートファンド」に投資することができます。

1.1. リート(REIT)が生まれた背景とその歴史

リートは「不動産証券化スキーム」のひとつと述べましたが、もう少し掘り下げてみます。

日本において不動産証券化を促進するようになったきっかけは、バブル崩壊により不良債権化した不動産の処理が目的でした。

評価額を超える抵当権が設定された不動産を処分するのは難しいものです。しかし、不動産を「証券化」することにより処分がしやすくなるため、まず導入されたのが「不動産特定事業法」による仕組みです。

さらに、不動産の流動化を高めるため「投資信託及び投資法人に関する法律」が改正され、2001年9月東京証券取引所に、日本ビルファンド投資法人、ジャパンリアルエステイト投資法人の 2銘柄が上場し日本初のリート(Jリート)が誕生しました。

その後上場する銘柄が増加しますが、2008年のリーマンショックにより2つのリートが上場廃止となり市場の混乱が見られるようになりました。

しかし、Jリートの合併などセーフティネットが働き、2012年にはリーマンショック後初の上場銘柄が誕生するなど息を吹き返したことで、2014年11月には時価総額10兆円を超える規模となったのです。

Jリートの成長により、デベロッパーは自ら竣工した建物の売却先を開拓する必要がなくなり、Jリートに上場することを前提とした投資プロジェクトが可能となりました。

このようにして、デベロッパーが確実に資金回収を図れるスキームとしても定着してきたと言えるでしょう。

リートは不動産証券化の流れではじまったことを解説しましたが、不動産証券化に関わる全体の流れを詳しく知りたい方は下記の記事も参考にしてください。

2. リートのしくみと現物不動産投資との違い

リートは不動産投資における手法の1つですが、現物投資とは異なります。主な違いを以下にまとめました。

| リート | 現物投資 | |

|---|---|---|

| 投資の対象 | 投資法人 | 実物不動産 |

| 不動産の所有権 | 無 | 有 |

| 得られる利益 | 分配金と売却益 | 賃貸収入と売却益 |

| 投資費用 | 少額でもよい(数万円から可能) | 多額になる(数千万円以上 ) |

| 融資による投資 | 自己資金が原則 | 融資が受けられる |

| 不動産の運用・管理 | 投資法人が委託する専門事業者が行う | 投資家本人(自社)で行うか管理会社に委託する |

| 流動性 | 短期間での現金化が可能 | 短期間での現金化は難しい |

リートと現物投資を比較すると、小口の投資が可能であることがもっとも大きな違いと言えるでしょう。

投資対象も異なり、現物投資は不動産の所有権を持ちますが、リートは不動産を所有する投資法人に対しての投資であり投資法人が発行する証券を取得します。

不動産の運営管理は投資法人が専門事業者に委託し、家賃収入から投資口数に応じた分配金を受取る仕組みです。また、投資法人が所有する不動産を売却した場合も同様に売却益が分配されます。

さらに、証券そのものの売買も可能であり、売却時に価格が上昇していると譲渡益を得ることができ、しかも現物不動産と違い短期間での現金化が可能です。

また、1つのリートに組込まれる不動産は複数となり、下図のようにリートそのものが分散投資の性格を有しています。さらに、複数のリートを組み合わせた「リートファンド」という商品もあり、リートファンドはさらに分散投資の効果が期待できるものとなっています。

3. リート(REIT)の特徴

リートが投資する不動産はオフィスビルや住宅など一般的な賃貸用不動産に限りません。大規模な商業施設や物流施設そしてホテルなど、収益性の高い賃貸不動産が対象です。

また、Jリートの場合は上場基準を満たす銘柄のため、比較的安全性が高いと言われています。

ここではリートの投資対象の不動産やエリアについて、少し掘り下げて見ていきます。

3.1. 投資対象物件の種類

リートの対象物件は現物投資の対象よりも種類が多く、また現物投資は「居住用不動産」がメインですが、リートはオフィスやホテルなど「事業用不動産」が多い傾向があります。

〇一棟マンション

〇オフィス

〇商業施設

〇物流施設

〇ホテル

家賃が変動するタイプのホテルが対象のリートでは、高い収益が期待できる場合もあります。

〇医療・福祉施設

リートが対象とする不動産には以上のような種類がありますが、リートは複数の不動産により構成され、その構成の仕方により次の2種類のリートがあります。

| 単一用途特化型 | 単一種類の不動産を対象としたリート |

|---|---|

| 複数用途型 | 2種類以上の不動産を対象とし、 2種類の事業が「複合型リート」3種類以上が「総合型リート」 |

それぞれのリートにより収益性や安定性が異なるので、投資の際にはその特徴を把握することが重要です。

3.2. 投資対象エリア

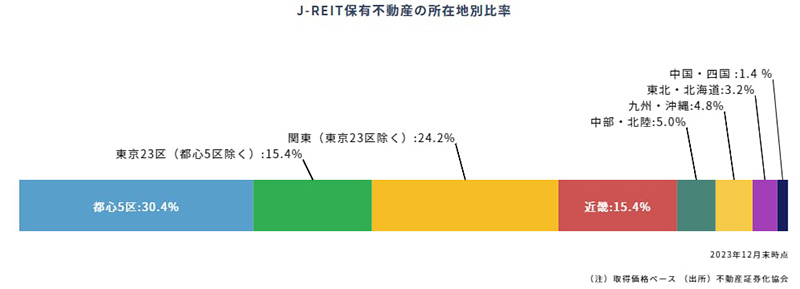

リートは収益性の高いエリアで成立する手法であり、不動産の所在エリアは東京都が中心となります。しかし、東京都以外においても投資対象となるエリアがあり、2023年12月末時点の状況は以下のとおりです。

出典:不動産証券化協会「J-REIT保有不動産の所在地別比率」

東京都区部で45.8%を占め、関東圏全体では70.0%となります。次いで近畿が15.4%ですが、北海道、沖縄、四国とまだわずかですが広がりを見せているのがわかります。

さらに、リートファンドには海外不動産を対象とした商品もあり、アジア、豪州、米国と選択肢があることもポイントと言えるでしょう。

4. リートのメリット・デメリット

リートは投資信託の一種であり現物投資と比較するとメリットが多くありますが、理解しておきたいデメリットもあります。

4.1. リートのメリット

リートのメリットとしては2つの側面に注目する必要があります。

- 現物不動産への投資よりも優れた面がある

- 企業のCRE戦略においてリスク対策となる

詳しく見ていきましょう。

〇現物不動産投資より優れている

現物投資はまとまった資金が必要です。つまり、1つの物件に投入する金額が高額であり、予定した利益が出ない場合の収益性低下は避けられません。しかし、リートは少ない資金で投資が可能なため、分散投資により全体的に収益性を高められる可能性があります。

また、不動産の運用は専門事業者が行うため適切な運営・管理が期待でき、予想する収益を確保できる可能性が高くなります。

さらに、現物不動産は売却するまでに時間がかかることが多く、短期間で現金化したい時には安値での売却を余儀なくされます。しかし、リートは時価であればいつでも売却可能であり、現金化したい状況の時に適切なタイミングで対応することが可能です。

〇CRE戦略におけるリスク対策

企業がCRE戦略の一環として不動産投資を行うケースもあります。投資対象にリートを含めることで分散投資を図ることができます。その結果、リートを含めた多様なポートフォリオが可能となり、投資におけるリスク軽減を図れることも大きなメリットでしょう。

関連記事:キャッシュフローとは?計算方法から改善の仕方、企業不動産の経営戦略まで解説

4.2. リートのデメリット

リートは投資や資産運用の上で優れた面がありますが、デメリットも理解しておく必要があります。

〇リターンが少ない

現物不動産投資と比較して少ない資金で投資ができることは、逆に言うとリターンの絶対額が少ないということです。資産運用における目標利益の達成にはリートだけでは賄えず、他の資産運用方法も組み合わせる必要があるでしょう。

〇レバレッジが効かない

リートは自己資金による投資が原則なため、金融機関からの借入が利用できずレバレッジ効果を期待することができません。この点もリターンが大きな金額にならない理由であり、自己資金利益率は現物投資よりも低下する傾向となります。

〇運用の実態が不明

さらに、投資対象不動産の運用は専門事業者が行い、投資家が関わることはないので運用の実態を把握することができず、リスクの予見ができない面をデメリットと感じる場合もありそうです。

5. リート選びのポイント

ここからは投資するリートの選択方法について解説します。

上場されているリートには単体のリートと、単体のリートを複数組み合わせたリートファンドがあります。

リートは銘柄ごとに投資法人があり、投資対象は単一用途特化型か複数用途型があるので、リートごとの特徴をよく把握する必要があります。

また、オフィス系に着目するのか物流施設系が成長性において魅力があるのかなど、現在の経済環境や将来予測も踏まえて投資戦略を立てることが重要でしょう。

リートは一口の時価が数万円から数十万円と銘柄により投資単位に幅があります。また、年間予想利回りは3%台から5%台と比較的安定的なリターンとなります。

一方、リートファンドはリート個別銘柄を複数組み合わせた投資信託で、小口投資にも対応し一口数千円からの投資が可能です。特定の業種に偏ることなく幅広く分散投資ができます。

リートとリートファンドを組み合わせる方法や、現物投資とリートを組み合わせるなど、ポートフォリオの多様化に活用できると言えるでしょう。

6. CRE戦略におけるリートの活用

リートは、現物不動産に投資することなく不動産の運用益を確保できる方法です。現物投資のように1つの物件に対し多額の資金を投入する必要がなく、多数の物件に対して分散投資できるためリスクの軽減が図れます。

複数のリートへの投資や現物不動産と組み合わせるなど、ポートフォリオの多様化を図ることができ、収益の安定化を目指せる投資手法と位置付けることができます。

企業にとっては資産管理あるいはCRE戦略の上で不動産投資を捉えた場合、リートは分散投資の効果もあり、投資対象の選択肢としても有効と言えるでしょう。

一級建築士、宅地建物取引士

弘中 純一 氏

Junichi Hironaka

国立大学建築工学科卒業後、一部上場企業にてコンクリート系工業化住宅システムの研究開発に従事、その後工業化技術開発を主体とした建築士事務所に勤務。資格取得後独立自営により建築士事務所を立ち上げ、住宅の設計・施工・アフターと一連の業務に従事し、不動産流通事業にも携わり多数のクライアントに対するコンサルティングサービスを提供。現在は不動産購入・投資を検討する顧客へのコンサルティングと、各種Webサイトにおいて不動産関連の執筆実績を持つ。

※本記事の記載内容や情報の信頼性については可能な限り十分注意をしておりますが、その完全性、正確性、妥当性および公平性について保証するものではありません。

情報の誤りや不適切な表現があった場合には予告なしに記事の編集・削除を行うこともございます。あくまでもご自身の判断にてご覧いただくようにお願いいたします。