ホテル経営のビジネスモデル|知っておきたいホテル投資と市場動向

#ホテル・宿泊事業

#不動産投資

2024年は訪日外国人旅行者数が年間3,600万人を突破するなど、インバウンド需要の急激な回復により、ホテル投資が注目を集めています。宿泊客のニーズに応えるための多様化が進むなど、市場は新しい局面を迎えていると言えるでしょう。

本記事では、ホテル投資の最新動向を徹底解説。市場の現状、独自の収益構造、そして多様な投資手法を深掘りすることで、今、なぜホテル投資がチャンスなのか?その理由と具体的な戦略を明らかにしていきます。

ざっくり要約!

- 2024年の延べ宿泊者数が6.5億人を突破し、インバウンド急増に伴う客室単価上昇で他のアセットを凌ぐ高利回りを実現している

- 「所有」「経営」「運営」を切り分けた4つのビジネスモデルから、自社のリスク許容度とノウハウに応じた最適な参入形態を選択する

- 需給に応じた柔軟な価格設定(ダイナミックプライシング)によりインフレ耐性を確保しつつ、運営オペレーターの選定を収益の鍵とする

目次

1. ホテル・旅館の市場動向

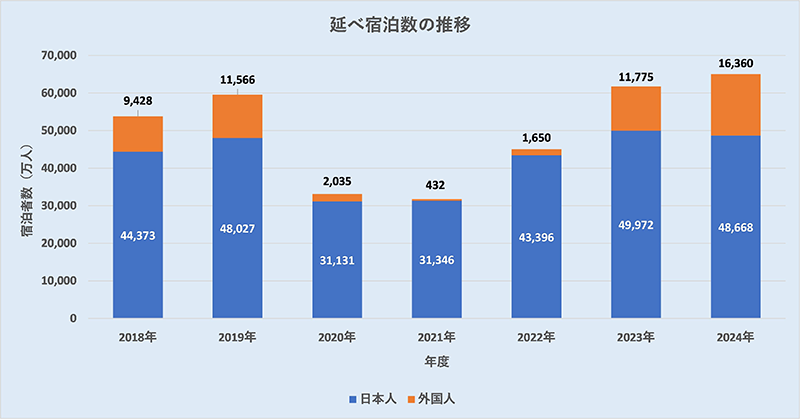

ホテル・旅館市場は、日本人の国内観光回帰とインバウンド需要により活況を迎えています。下記は、2018年から2024年までの国内の延べ宿泊者数を記したグラフです。

出典:国土交通省観光庁「宿泊旅行統計調査」より作成

2024年の延べ宿泊者数は約6億5千万人に達し、2019年の約5億9千万人を大きく上回りました。この成長の背景には、コロナ禍からの回復と観光立国施策による後押しがあります。

日本人宿泊者数はコロナ禍で大きく落ち込んだものの、2022年以降は回復し、2023年には約5億人とコロナ前の水準を超えました。2024年は若干減少したものの高水準を維持しています。この安定した需要は国内旅行促進策の効果も一因と考えられます。

一方、外国人宿泊者数は2023年から2024年にかけて急増し、2024年には過去最高の約1億6千万人を記録しました。宿泊エリアにも変化が見られ、三大都市圏では前年比約130%増の約1億1千万人、地方都市では約151%増の約5千万人と、地方都市の伸びがより顕著になっています。

この外国人旅行者の急増は、インバウンド需要の回復があるのはもちろんのこと、LCCの拡充をはじめとする航空インフラの整備が大きく寄与しています。加えて、インフラ整備による地方へのアクセス改善と、より地域に根差した体験を求める旅行者の価値観の変化が、地方都市における宿泊者数の増加を後押ししていると考えられます。

また、全国の客室稼働率は60.5%となり、施設タイプ別ではビジネスホテル(73.9%)とシティホテル(72.4%)が高く、リゾートホテル(54.6%)、旅館(36.8%)、簡易宿所(29.0%)と続きます。稼働率は昨年比+3.5%と改善傾向にあり、旅館のみ+0.1%とほぼ横ばいでしたが、それ以外のタイプでは軒並み3~4%台の改善が見られました。

特に、都心部や主要都市の駅近くといった好立地を多く有するビジネスホテルとシティホテルの高い回復率は、インバウンド需要の恩恵を直接的に受けている可能性が高いと考えられます。多言語対応の強化や、外国人観光客の多様なニーズに合わせたサービス拡充などが、この好調な稼働率を支えていると言えるでしょう。

上述のように市場は回復・拡大傾向にあり、投資家からの注目も集めています。なぜなら、ホテル投資は他の不動産投資と比較して利回りが高い傾向にあるからです。

直接的にホテルの利回りを示すデータはありませんが、REITの分配金利回りからはホテル投資の優位性を知ることができます。上場REIT銘柄の平均分配金利回り5.08%と比較すると、主にホテル投資を行うREIT4銘柄の平均分配金利回りは5.97%と、全銘柄の平均値を大きく上回っています。

これら需要の増大による市場の拡大と、高い利回りによる投資家の注目により、ホテル市場は魅力的な分野と言うことができるでしょう。

出典:国土交通省観光庁「宿泊旅行統計調査 2024年年間値・速報値」

2. ホテル経営のビジネスモデル

では、このように魅力的なホテル市場に参入し、経営に携わるには、具体的にどのような方法があるのでしょうか。一言でホテル経営と言っても、そのビジネスモデル(事業形態)は様々です。

ホテル経営は「誰が所有するか」と「誰が運営するか」の組み合わせによって複数の事業形態に分けられます。それぞれ得られる収益やリスクが異なるため、その特性を理解することが投資判断の基盤となるでしょう。

| 所有 | 経営 | 運営 | 自由度や制約 | リスク | リターン | |

|---|---|---|---|---|---|---|

| 所有直営方式 | 自社 | 自社 | 自社 | 自由な意思決定が可能 | 高 | 高 |

| リース方式 | 自社 | 他社 | 他社 | 賃貸借契約内に制限される | 低 | 低 |

| フランチャイズ方式 | 自社 | 自社 | 自社 | ブランド元の運営手法に準拠する | 中 | 中 |

| MC方式 | 自社 | 自社/ 他社 |

他社 | 方針決定は可能だが、運営は運営者に裁量を委ねる | 中 | 中 |

上記のように各形態はある程度区分することが可能ですが、実際は各形態の特徴を組み合わせたハイブリッド型が多いことも事実です。例えば、固定賃料と変動賃料を組み合わせたリース契約や、FF&Eをオーナーが負担するリース契約、フランチャイズとMC契約を併用するケースなどです。

2.1. 所有直営方式

所有直営方式は、不動産の所有権を持ちながら、ホテルの経営から運営業務まで全てを担う方式です。ホテルを所有するため、物件の価値上昇による利益をすべて享受でき、改装や設備投資などの意思決定も自社で行えます。

所有直営方式の最大のメリットは、不動産価値向上と運用収益の双方を追求できることです。また、ブランディングや運営方針の一貫性を保ちやすい点も強みです。

一方、全てのリスクを負うことになるため、ホテル運営の専門知識がなければ経営が難しいという課題があります。

ホテル経営に本格的に参入したい企業や、すでに経営・運営ノウハウのある企業に向いているビジネスモデルです。

2.2. リース方式

リース方式とは、ホテル所有者が運営会社へ不動産を賃貸することにより、賃料収入を得る方式です。

長期の賃貸借契約による安定した賃料収入が得られるため不動産投資として魅力的で、ホテル運営に関する専門知識がなくても参入しやすい点も利点でしょう。

ただし、収益性はオペレーターの選定と賃料設計(固定賃料方式、変動賃料方式、または併用方式)に大きく左右されるため、業界や市場の動向を十分に把握した上で慎重に検討する必要があります。

また、市場が好調な時期でも、契約で定められた賃料以上の収益は得られない点がデメリットです。特に固定賃料方式の場合、市況の好調による収益増加の恩恵を受けることはできません。さらに、ホテル運営会社が経営不振に陥り、賃料の減額交渉や最悪の場合、契約解除・退去となるリスクも考慮する必要があります。

不動産賃貸業の一環として賃料収入を得たい企業向けのビジネスモデルです。

2.3. フランチャイズ方式

フランチャイズ方式は、不動産を所有しながら外部のブランドを取り入れつつ、ホテル運営は自社で実施する形態です。

フランチャイズ方式の特徴は、確立されたブランド力と運営ノウハウを活用しつつ、実際の運営は自社で行うハイブリッド型であることです。ブランドが持つ集客力と自社運営による柔軟性を両立できる点が魅力です。

一方、フランチャイズ料(初期加盟金、ロイヤリティ、システム利用料など)の負担と、ブランド基準への準拠による経営自由度の制限がデメリットとなります。

最適なブランド選定と有利な契約条件の獲得が重要なため、ブランドとの交渉力がカギを握ると言えるでしょう。

2.4. MC方式(管理運営受託方式)

MC方式は、不動産を所有しつつ、ホテルの運営はオペレーター(運営委託会社)に完全委託する形態です。

オーナーは固定報酬と業績連動型のインセンティブフィーをオペレーターに支払い、残りの収益を受け取ります。

MC方式の最大の利点は、運営ノウハウがなくても質の高いホテル事業に参画できることで、有名ホテルチェーンのブランド力と専門知識を活用できる点は大きな武器になるでしょう。

リース契約と比較すると、承認機能やモニタリング権限をもって事業に関与できる点に違いがあります。ただし、外部運営であるものの、雇用リスクや運営上の責任がオーナー側に残る点は注意が必要です。

また、ホテルの業績が収益に直接影響するため、市場変動リスクを負う一方、好況時にはリース方式より高い収益を期待できる可能性があります。リスクとリターンのバランスが運営実績に左右されるため、オペレーターの選定と契約内容の精査が長期的な収益性に大きく影響します。

3. ホテルへの投資形態

ホテル投資は不動産投資の中でも特有の特性を持つため、どのような投資の種類があるのかを把握しておくことが重要です。所有、経営、運営にどのように関与したいかによって最適な投資手法は大きく異なるため、以下で詳細を解説します。

3.1. 直接投資

「直接投資」とは、不動産を自社で所有し、運営から得られる収益、または賃貸による賃料収入によってリターンを得る方法です。将来的には売却益もリターンの一つと言えるでしょう。直接投資には主に二つの形態があります。

1)土地活用によるホテル投資

遊休地など自社で所有する土地などを活用してホテルを建設し、ホテルを運営したり、賃貸する方法です。最初から計画に関わることで、理想的なホテルを作ることができます。

まず土地に対して調査を行い、次にホテルの企画と設計、建設工事、開業準備を経て、最終的に運営や賃貸を始めることで事業が本格的にスタートします。各段階で慎重な判断が求められますが、とりわけ事業計画の礎となる初期段階の調査(立地の分析や市場調査、法律上の制約確認など)が重要です。

投資費用の面では、自己資本の準備が必要です。建設期間中(通常2〜3年)の借入金利負担が大きいほか、総投資額の20%程度を自己資金として用意する必要があるからです。また、建設費の高騰や工期の長期化といったリスクに備え、予備費を確保する必要性も考えられます。

2)収益物件としてのホテル購入

既に運営中のホテルを収益物件として購入し、バリューアップにより収益性を高める投資方法もあります。ローリスクで参入できるほか、実績に基づく予測が可能な点と収益改善の余地が魅力と言えるでしょう。

過去3〜5年間の営業実績データ(稼働率、季節変動、客層、平均客室単価など)や建物状態、周辺環境分析に基づき投資判断ができるため、新規開発特有の不確実性を軽減できます。また、適切な改修や運営改善による収益改善も可能です。

ただし、スタッフの雇用継続問題や予約システムの移行、ブランド変更に伴う客層変化など、期中に経営者が変わることにより生じる「独自の課題」にも注意が必要です。

3.2. 間接投資

直接投資が不動産の所有を前提とするのに対し、間接投資はより少額から、またリスクを分散させながらホテル市場に投資する手法です。

間接投資は専門知識がなくても参加しやすい一方、投資商品によってリスク・リターン特性は大きく異なるため、投資目的やリスクに合わせた選択が大切です。主な形態には以下の二つがあります。

1)ホテルREITへの投資

ホテルREIT(不動産投資信託)は、多くの投資家からお金を集めてホテルを購入・運営し、その収益を投資家に還元する金融商品です。日本の不動産投資信託にはホテルだけに特化した商品もあり、ホテルREITに出資することで間接的にホテルに投資することが可能です。

この投資方法の一番の魅力は、不動産の専門家がホテルの選定や運営管理を行ってくれる点です。ホテル経営の知識がなくても、少額からホテル市場に投資できます。また、1つのREITが複数のホテルを所有しているため、特定地域の観光需要が落ち込んでもほかの地域でカバーできるなど、リスク分散効果があります。

投資を検討する際は、REITがどのようなタイプのホテルをどのようなバランスで保有しているか、賃料の仕組み、過去の配当実績、財務の健全性などをチェックすることが大切です。

・SPCを経由したホテル事業への参画

SPC(特別目的会社)を使った投資とは、特定の物件や事業だけを運営する会社への出資を通じて、ホテル経営に参画する方法です。ホテル運営会社の株主になるようなイメージです。

この投資方法は、資金調達の柔軟性が魅力です。「優先出資」と「劣後出資」に分けることで、リスク許容度の異なる投資家が同じプロジェクトに参加できます。

また、SPCの「倒産隔離」も利点です。これにより投資対象のホテル事業以外の影響を受けることなく、純粋に事業の収益性のみに基づいた投資判断が可能になります。

ただし、このような投資は通常、数千万円以上の高額からの参加となり、5〜10年程度の長期間資金が拘束されます。またプロジェクト期間中の資金回収も難しいため、流動性リスクを考慮する必要があります。

投資検討時は、物件の収益性だけでなく、運用会社の実績、投資回収方法の明確さなども確認することが重要です。SPCが保有する不動産をホテルに賃貸しているだけなのか、経営や運営にどの程度参加しているかによっても検討材料は異なります。

4. ホテル投資のメリットやデメリット

ホテル投資は安定した収益性や社会的価値の創出といった魅力がある一方、運営の複雑さや外部環境への感応度など特有のリスクも存在します。

4.1. ホテル投資のメリット

まず、ホテル投資のメリットは大きく3つです。

- 高利回りを狙うことができる

- インフレ対応力に優れている

- 社会的な価値を有している

ホテル投資は他の不動産投資と比べ、高利回りを実現できる可能性があります。例えば、固定賃料に加え、ホテルの業績に連動する「歩合賃料(変動賃料)」を得られる契約形態もあり、市場が好調な際には計画以上の収益も可能です。RevPAR(客室1室あたりの収益)向上や運営効率化など収益改善の余地が大きい点に加え、経営への主体的な関与を通じて、戦略が収益に直結する喜びを実感できることも魅力です。

次に、インフレ耐性が高いことも利点です。通常の賃貸借契約では、退去を待つか、テナントへ賃料増額交渉を行うしか賃料改定のタイミングが訪れません。しかし、ホテルの宿泊料金は需給に応じて日々調整可能なため、インフレ発生時に速やかな価格転嫁が可能です。

そのほか、ホテル開発は地域経済へ大きなインパクトをもたらし、社会貢献に繋がります。なぜなら、ホテル開発は直接的な雇用創出に加え、周辺商業施設や観光施設への経済波及効果をもたらすからです。

特に地方都市においては、新たな観光客を誘致する起爆剤となり、地域経済の活性化に大きく貢献します。ホテルは地域の顔となり、認知度向上やイメージアップにもつながるため、自社のブランディング向上にも寄与するでしょう。

4.2. ホテル投資のデメリット

一方、以下のようなデメリットやリスク要因も存在します。

- 運営が複雑でオペレーターへの依存度が高い

- 外部環境変化への脆弱性

- 高い固定費と低い流動性

ホテル投資の最大の懸念は、オペレーターの運営能力が収益を左右することです。マーケティングやコスト管理の失敗は品質の低下、すなわちブランドの低下を招くため、ホテルの価値のみならず不動産の価値をも低下させることにもなりかねません。

また、不利な契約条件を呑んでしまったり、オペレーター変更時にコストアップしたりと、オペレーターとの契約にも気を遣う必要があるでしょう。

オペレーターリスクを回避するためには、オペレーターに任せきりにならないことが重要です。契約では内容をよく精査し、自社でも市場や競合を分析し、運営のモニタリングを行うことでオペレーターリスクは軽減することが可能です。

また、ホテル業界は外部環境の変化に敏感です。国際情勢や政治的安定性、為替変動、感染症発生、自然災害など、予測困難な要因が収益に大きく影響します。特にインバウンド比率の高い施設ほど、これらのリスク要因への対策が不可欠です。コロナ禍の経験からも明らかなように、需要の急減に対する事業継続計画の重要性が再認識されています。

また、ホテルは初期投資の大きさに加え、人件費、ブランド使用料、保険料、OTA(Online Travel Agentの略で、ホテル予約に特化したポータルサイトなどを指します)などの手数料、レストラン運営やウェルネス施設対応などの特殊コストが発生する業態です。

さらに、不動産としての特殊性も高く、特にカスタマイズされた高級ホテルや特殊立地の施設は買い手が限定されるケースが多いです。また、売却時の価格評価は運営状況や市場見通しに大きく左右され、適切な価値算定が困難という点も特徴です。

こうしたホテル特有の課題に対しては、投資時点から出口戦略を見据え、立地や運営形態に応じたリスク管理戦略の構築が不可欠です。

5. ホテル投資や運営時のポイント

ホテル投資の成功には、土地取得から運営体制構築まで、各段階における重要ポイントの見極めが不可欠です。

5.1. 立地の重要性

ホテル投資の成否を大きく左右する最初のステップとして、立地選定は収益性を左右する重要なポイントです。交通アクセスや周辺環境はもちろんのこと、ターゲットとなる客層とホテルコンセプトの相性も押さえておきたいところです。

例えば、ビジネスホテルであれば駅や空港からの距離、主要オフィス街や会議施設との距離が重視されます。リゾートホテルでは自然環境の質や独自の景観、観光スポットとの連携性が価値を高めます。特にインバウンド需要を取り込むホテルでは、多言語対応の交通網や観光案内所などのインフラも考慮すべきでしょう。

立地選定は、単なる場所の問題ではなく、将来的な周辺開発計画や交通網の変化も視野に入れておくことが必要です。

5.2. データに基づく市場分析

投資の意思決定において、客観的なデータに基づいた市場分析は、収益性を評価する上で欠かせない重要な視点です。対象エリアの需給バランス(客室供給と宿泊需要)、競合ホテルの価格帯、季節や曜日変動の特性、そして平均滞在日数などの把握が重要です。

特に注目すべきは、国内客と訪日客のバランスや、ビジネス・レジャー需要のボリュームです。これらの分析により、直近の売上需要のほか、将来的な市場変動への耐性まで予想することができます。

AIによる最適宿泊料の予測ツールなどもあり、データ活用は今後より重要性を増すと考えられます。

5.3. オペレーターの選定と評価基準

安定したホテル運営を実現するために、オペレーター選定は単なる運営実績だけでなく、総合的な視点で評価することが重要です。

類似する規模やカテゴリーでの運営実績に加え、財務健全性、危機管理能力、マーケティング力(特にOTA以外の直販力)、ITシステム対応力なども重要な指標です。また、FF&E(Furniture:家具、Fixture:什器、Equipment:備品の頭文字、売上高の3~5%を積み立てるのが一般的)積立の実行状況や、適切な時期での設備更新実績も長期的な資産価値維持の観点から重要です。

さらに、不測の事態に備えて、バックアップオペレーターの確保や就任も視野に入れておくと良いでしょう。運用期間中は、オーナーとオペレーター間で、定期的な業績会議や市場動向の共有など、透明性の高いコミュニケーション体制の構築を欠かさないことが大切です。

5.4. オペレーターとの契約設計の重要性

長期的な収益安定性とリスク管理の両面において、オペレーターとの契約設計が長期的な収益安定性に影響します。なぜなら、ホテル運営はオペレーターの手腕に大きく依存するため、固定・変動賃料のバランスや最低保証賃料、契約期間、解約条件などの適切な設計が、市場環境の変動に左右されない安定収益の基盤となるからです。

MC契約やリース契約では、固定賃料と変動賃料(歩合)の組み合わせ、最低保証額の設定、業績連動型インセンティブの設計、貸方基準の詳細などが重要な交渉ポイントとなります。

契約期間や更新条件、中途解約条項、競業避止義務なども将来的なリスク管理の観点から詳細な検討が必要です。さらに、運営報告の頻度や内容、経営や運営権限の範囲、運営不振時の介入権限なども明確に規定することで、トラブル発生時も迅速な対応が可能となります。

こうした契約管理は、投資の出口戦略とも密接に関連するため、将来的な売却も視野に入れた設計が望ましいでしょう。

6. 需要の拡大が見込まれるホテル市場は有効な投資先の1つ

ホテル・旅館市場は、インバウンド需要の回復と国内観光施策の推進により、持続的な成長が期待できる魅力的な投資先です。ホテル物件の直接購入、ホテルREITへの投資、ホテル運営会社への出資など、自社のリスク許容度や関与意向に応じた多様なアプローチが可能であることも特徴と言えるでしょう。

ホテル投資を検討するときは、市場動向の正確な把握、収益構造の理解、適切な経営形態の選択、そして何より優れたオペレーターとの関係構築が成功への鍵となります。これらの要素を総合的に検討することで、ホテル投資は長期的な資産形成の有力な選択肢となるでしょう。

宅地建物取引士

佐藤 賢一 氏

Kenichi Sato

大学卒業してから賃貸仲介・賃貸管理・売買仲介など不動産業全般に従事。専門分野は信託案件のオフィスビルや商業施設のAM・PM業務。プライム企業での業務経験を経て、現在は注文住宅会社にて不動産部門の責任者として活躍しながら、不動産に関する兼業ライターとして活躍中。

※本記事の記載内容や情報の信頼性については可能な限り十分注意をしておりますが、その完全性、正確性、妥当性および公平性について保証するものではありません。

情報の誤りや不適切な表現があった場合には予告なしに記事の編集・削除を行うこともございます。あくまでもご自身の判断にてご覧いただくようにお願いいたします。