2027年適用開始の新リース会計基準とは?不動産・設備への影響と着手すべき実務ポイントを解説

#税金・コスト

#リスク管理

#事業用不動産

#有効活用

2027年4月1日以後に開始する事業年度から、リースに関する会計基準が大きく見直されます。

今回のルール変更によりリース対象資産についても、購入した資産と同様に貸借対照表に計上することが求められ、これまでオフバランス化されていた賃借に伴う負債が可視化されることになります。

今回の見直しでは借主の会計処理が主な対象となりますが、貸主にも契約運用や取引先対応の面で間接的な対応が求められます。本稿では、新リース会計基準の基本から財務への影響、借主・貸主それぞれが着手すべき実務アクションまで整理します。

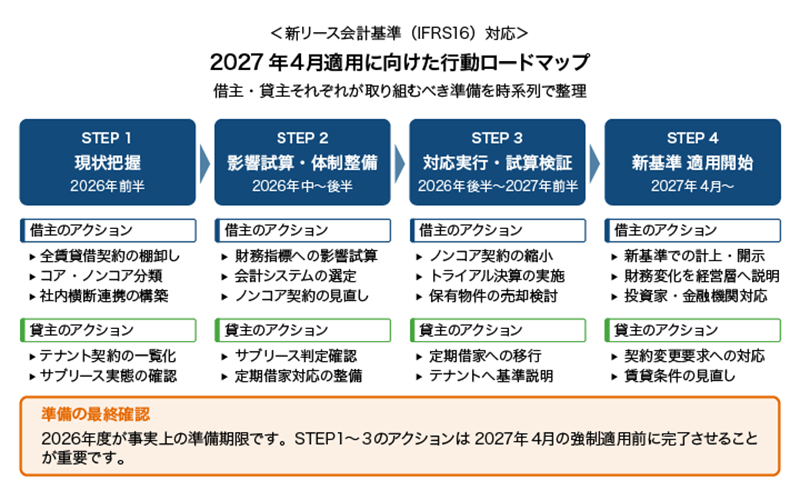

制度の適用は、原則2027年4月1日以後に開始する連結会計年度および事業年度の期首からです。しかし、リース契約の棚卸しから財務影響のシミュレーション、システム整備まで、準備には相応の期間を要します。多くの企業にとって、2026年度は本格準備を終盤まで進める重要な年度です。適用直前に業務が集中するリスクを避けるためにも、今必要な対応を把握しておくことが求められます。

新リース会計基準への適応と財務指標を最適化する不動産戦略

売却・査定について

ざっくり要約!

- 2027年4月1日以後に開始する事業年度の期首から、原則としてリースに係る資産・負債を貸借対照表に計上することになり、これまでオフバランス化されていた負債の状況が把握しやすくなる

- 借主には財務指標の変化への対応が、貸主にはテナント側の動向を踏まえた柔軟な契約戦略の見直しがそれぞれ求められる

- 2026年度は新基準への準備の最終年度であり、その対応が遅れると適用直前に業務が集中する恐れがある

目次

1. 新リース会計基準(IFRS16)とは何か

新リース会計基準(IFRS16)のポイントは「これまでのリース区分の撤廃と、全リースのオンバランス化」です。わかりやすく表現すると「借りている資産も、購入した資産と同様に貸借対照表(B/S)に計上する」というルール変更です。

これまで財務諸表に現れにくかったリースに係る資産と負債が、2027年4月1日以後は貸借対照表上に可視化されます。この変更は単なる会計処理の話にとどまりません。

例えば、特定エリアへの拠点設置を検討している企業が、賃借と購入の2案を比較しているとします。旧基準であれば、賃借は毎月の費用処理で済むためバランスシートへの影響が小さく、「初期投資を抑えられる賃借の方が財務上有利」という判断になりがちでした。しかし、新基準では賃借契約もリース負債としてバランスシートに記載されます。

つまり、「賃借か購入か」という従来の判断に、「B/Sへの影響をどう管理するか」という新たな判断材料が加わるのです。なぜこのような変更が必要なのか、また、誰に影響するのかを順に確認しましょう。

IFRS(国際財務報告基準)とは、世界の140を超える法域で採用されている共通の会計基準です。日本でも、グローバルな資本市場との足並みを揃える観点から、国際的な会計基準との整合性を意識した見直しが段階的に進められてきました。

IFRSの第16号(IFRS16)はリースを扱う基準であり、国際的には2019年1月以後開始する事業年度から適用されています。

日本の新リース会計基準は、企業会計基準委員会(ASBJ)が2023年5月に公開草案を公表し、その後の検討を経て、2024年9月13日に公表した「企業会計基準第34号 リースに関する会計基準」です。新基準は、2027年4月1日以後開始する連結会計年度および事業年度の期首から適用される予定です。

旧来の日本基準(J-GAAP)では、通常の賃貸借契約(オペレーティング・リース)は原則としてオフバランス処理が認められていました。毎月の賃料を費用として処理するだけで済むため、長期の賃借契約を抱えていても、財務諸表上は負債として表れにくい状態でした。

新基準では、原則として、借主はリース開始日に、使用権資産とリース負債を貸借対照表に計上しなければなりません。

- 使用権資産

- 借主が原資産をリース期間にわたり使用する権利を表す資産

- リース負債

- 将来のリース料の支払義務を現在価値で測定したもの

つまり、これまでオフバランスで見えにくかった取引が、使用権資産とリース負債として貸借対照表に計上されることになります。

なお、すべてのリース契約が対象になるわけではありません。

リース期間が12ヶ月以内の短期リース、および原資産の新品時の公正価値(取得価額)が低い少額資産リース(IFRS16の目安は5,000ドル以下、2026年4月現在は日本円で概ね80万円前後)は適用除外となり、従来どおり毎月の支払賃料を費用処理します。コピー機や小型什器といった比較的安価な設備リースがこれに該当するイメージです。

さらに、日本固有の簡便的な取り扱いとして、1契約あたりのリース料総額が300万円以下のリースについても、重要性が低いものとしてオフバランス処理(費用処理)が認められる方針です。これにより、中規模な設備投資についても、実務上の負担が一定程度抑えられる仕組みとなっています。

1.1. なぜ変わらなければならないのか

この変更が国際的に求められてきた理由は、主に2つです。

第一に、賃借に伴う負債がオフバランスのままでは、投資家や金融機関が企業の財務実態を正確に把握しにくい点です。第二に、国をまたいだ企業比較が難しくなる点です。

新基準が目指しているのは、「財務諸表の透明性と比較可能性を高める」ことです。オンバランス化によって、使用権資産やリース負債を含めた資産規模・負債負担の実態が把握しやすくなり、資産を有効活用できている企業とそうでない企業との差が財務数値に表れやすくなります。

この変化は、投資家・金融機関・取引先といった外部ステークホルダーによる企業評価にも影響します。これまでオフバランスで見えにくかった賃借負債が可視化されることで、同じ財務内容でも負債の多い企業として映るケースが生じます。

一方で、リース契約を適切に管理・開示できている企業は、財務規律の高さとして外部から評価される側面もあります。単なるルール対応にとどまらず、自社の財務実態を対外的にどう見せるかという視点が、これまで以上に問われるようになるでしょう。

さらに、他社比較のためだけでなく、自社の財務実態を見直すきっかけにもなります。

関連記事:オフィス移転を「投資」に変える経営戦略|2027年新リース会計基準と不動産流動化の最適解

1.2. 誰が対象になるのか

実務上は上場企業やそのグループ会社を中心に対応が先行すると見込まれますが、非上場企業や中堅企業にも実質的な影響が及ぶ理由が2つあります。

第一に、上場企業の連結子会社や関係会社では、連結財務諸表上、同一基準での対応が求められることです。第二に、大手取引先や金融機関が新基準に対応することで、取引先や融資先の財務実態を同じ基準で確認する流れが強まる点です。

つまり、自社が非上場であっても、、ステークホルダーに対して新基準に準じた財務状況を説明する「説明責任」が生じる可能性があります。取引先や金融機関から評価を受ける立場として、情報の整備と説明体制の準備を早めに進める必要があります。

新基準への対応には、契約の棚卸や財務影響のシミュレーション、システムの整備など、多岐にわたる準備が欠かせません。こうした対応には膨大な工数がかかるため、強制適用直前に着手すると準備が間に合わないリスクがあります。

たとえ自社への影響が限定的と思われても、早期に契約実態を把握しておくことが肝要です。「自社には無関係」という予断で先送りするほど、いざ対応を迫られたときの業務逼迫は免れないでしょう。

2. 新リース会計基準の導入で「借主」と「貸主」に起こる変化

新基準の導入による影響は、リース契約の当事者である「借主」と「貸主」の双方に及びます。ただし、影響の性質は大きく異なります。

借主は直接的に会計処理の変更に対応し、貸主はテナントの行動変容に伴う間接的な影響に備える必要があります。ここでは、それぞれの変化を整理します。

2.1. 借主側の変化

借主側の最も大きな変化は、賃料の費用処理から、貸借対照表に使用権資産とリース負債を計上する必要が生じる点です。

具体例で確認します。

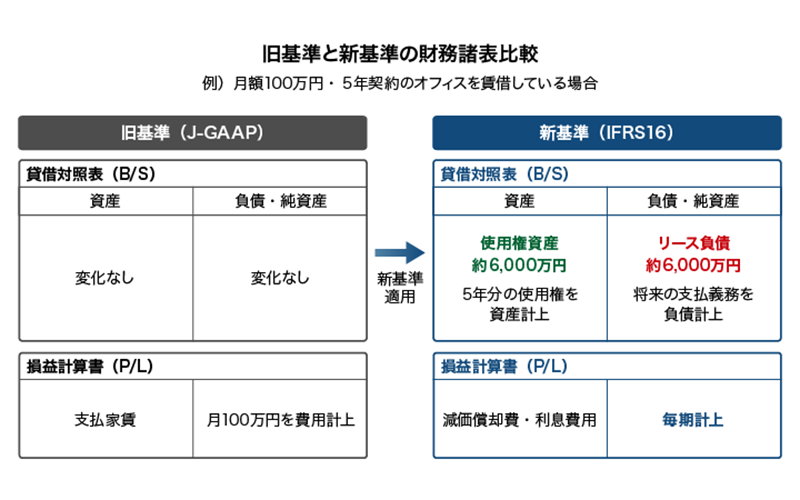

例えば、月額100万円で5年契約のオフィスを賃借しているとします。旧基準では、毎月100万円を「支払家賃(費用)」として処理するだけで、原則として貸借対照表には計上されません。

しかし、新基準では、契約開始時点で5年分の賃料支払い義務を現在価値に割り引いた金額(月100万円 × 60ヶ月の合計6,000万円を割引率で換算した額。簡略化のため以下では約6,000万円として説明します)を「リース負債」として、同額を5年間そのオフィスを使う権利である「使用権資産」として、それぞれ貸借対照表に計上しなければなりません。

つまり、旧基準では毎月100万円を費用処理するだけだったものが、新基準では、契約開始時に使用権資産およびリース負債(いずれも約6,000万円)を計上し、その後は使用権資産の減価償却とリース負債の返済を行う形に変わります。

これを図に表すと以下のようになります。

オフィスを1つ借りるだけでも、このような会計処理が必要になるため、複数拠点を有し、長期契約を多数抱える企業ほど、財務諸表への影響は大きくなります。

これに連動して、以下の主要財務指標にも影響が及びます。

1. 自己資本比率

自己資本比率 = 自己資本 ÷ 総資産

新基準では、使用権資産(資産)とリース負債(負債)が貸借対照表に計上されることで総資産が増加するため、自己資本比率は低下しやすくなります。

自己資本の額自体が大きく変わらなくても、財務健全性が低下したように見られる可能性があるため、投資家や金融機関への説明負担が生じます。

2. ROA(総資産利益率)

ROA = 当期純利益 ÷ 総資産

新基準では、総資産が増加するうえ、費用算入も賃料から減価償却費と支払利息に変わるため、ROAは低下または変動しやすくなります。賃借規模が大きい企業ほど、この影響は顕著になります。

なお、業種によって影響の大きさには差があります。一般に、不動産賃借の比重が高いサービス業や小売業などでは、影響が大きくなります。自社の業種特性と賃借契約の規模を照らし合わせて、財務影響のシミュレーションをしておくことが重要です。

3. EBITDA(利払い前・税引き前・減価償却前利益)

EBITDA = 営業利益 + 減価償却費

一方で、新基準によって見かけ上「改善」する指標もあります。旧基準では賃料が営業費用として一本で計上されていましたが、新基準では損益計算書上の費用認識が「使用権資産の減価償却費(営業費用)」と「リース負債に対する支払利息(営業外費用)」に組み替えられます。

減価償却費はEBITDAの計算上加算されるため、同じ賃借規模でもEBITDAは増加して見えます。ただし、これは実態の収益改善ではなく、会計処理の変更による見かけ上の変化である点に注意しましょう。

加えて、新基準の適用に伴い、以下のような管理上の観点が必要な点も押さえておきましょう。

・使用権資産の減損リスク

貸借対照表に計上した使用権資産は、賃借物件の収益性が著しく低下した場合に、減損の検討が必要になります。解約や縮小が決まった物件、稼働率が低下した施設は、減損の検討対象として厳格に管理をし、適切な会計処理を行うための定期的なモニタリング体制が求められます。

・リース期間の見積コストの増加

契約上の期間だけでなく、更新オプションの行使や、解約オプションを不行使が合理的に確実と見込まれる期間を含めて、リース期間を見積もる必要があります。そのため、法務・事業部門との組織横断的な連携が欠かせません。

・割引率の設定リスク

リース負債は、将来支払うべきリース料総額をそのまま計上するのではなく、現在価値に換算した金額で計上します。この換算に用いる割引率が高いほど負債額は小さく、低いほど大きくなります。

基準上は、原則として貸主の計算利子率を適用し、それが不明な場合は借主の追加借入利子率を合理的に見積もって適用します。適用した利率の妥当性は監査上の重要な確認事項となるため、算定プロセスの明確化と、設定根拠を整理しておくことが重要です。

・建設協力金の取り扱い

建設協力金は、テナントがオーナーの建設資金を無利息または低金利で融通し、賃貸期間中に賃料と相殺しながら返済を受ける仕組みです。現行基準では差入額をそのまま「差入建設協力金(固定資産)」として計上するだけで済みますが、新基準では性質が変わります。

新基準下では建設協力金は実質的に金銭消費貸借(貸付金)とみなされるため、将来返還される金額を市場金利で割り引いた現在価値で評価し、額面との差額は「長期前払家賃(前払費用)」として処理する必要があります。

長期・無利息の契約ほど貸付金部分の評価減(差額)が大きくなり、帳簿上の資産額が実際の差入額を下回るケースが生じます。既存契約の条件と返還スケジュールの洗い出しが急務です。

・敷金(預託保証金)の取り扱い

敷金は退去時に返還されることを前提とした預け金ですが、新基準では返還の見込みによって会計処理が分かれます。全額返還が見込まれる部分は引き続き資産計上できますが、返還されないことが契約上確定している部分や回収に長期を要する部分については、リースの構成要素として「使用権資産」に含めて減価償却する処理が求められます。

複数拠点で高額の敷金・保証金を差し入れている企業ほど、財務諸表への影響は無視できません。「預けているから資産のまま」という従来の感覚で処理を続けると、適用開始後に大きな修正が生じるリスクがあります。

2.2. 貸主側の変化

IFRS16による貸主側の会計処理は、借主側と異なり、原則として現行基準から変更はありません。貸主は引き続き、ファイナンス・リースとオペレーティング・リースの2区分のまま処理します。つまり、新基準への対応で貸主が会計処理の変更を迫られるケースは限定的です。

ただし、サブリース(転貸借)を手がける貸主は例外です。自らも借主を兼ねるため負債計上が必要なほか、判定の「物差し」が「建物自体の寿命(例:50年)」から「自分が借りている権利の期間(例:5年)」へと変わります。この基準変更により、これまで費用処理していたサブリースの多くが、新たに資産・負債への計上対象となります。

転貸借の規模が大きいほどバランスシートへの影響は甚大で、資産と負債が連鎖的に膨らむリスクがあります。サブリース事業を抱える企業は、早期に契約実態を把握し、影響額のシミュレーションを進めておくことが不可欠です。

なお、借主の行動が変わることで、貸主への経営・戦略上の影響が間接的に生じる可能性があります。想定されるテナント行動の変化は以下のとおりです。

・契約期間の短縮要求

リース期間が12ヶ月以内であれば短期リースに該当し、新基準の適用除外となるため、テナントが更新交渉の際に、契約期間の短縮を求めるケースが増える可能性があります。貸主にとっては、長期の安定稼働を前提とした収益計画に影響が及ぶ恐れがあります。

・リースバックの増加

賃借契約はオンバランス化されるなかでも、売却した物件を継続使用できるリースバックは、手元資金を確保しつつ利用を継続できる手法として検討される可能性があります。特に、含み益のある自社保有物件を持つ企業では、財務戦略上の選択肢として関心が高まることが考えられます。

・解約オプション・定期借家契約の増加

新基準では、解約オプションや更新オプションがある場合、それを行使することを前提とした「実質的な使用期間」まで含めてリース期間を見積もる必要があります。

テナントとしては、リース期間の見積もりを柔軟に対応しやすい契約として、解約オプション付き契約や更新を前提としない定期借家契約を選好する可能性があります。貸主側も、こうした契約ニーズに対応できる契約形態を検討しなければなりません。

また、サブリース(転貸借)を手がける貸主にとっては、ファイナンス・リース判定の基準が変わることで、転貸借契約の会計処理の区分が変わるケースが生じます。特に長期・固定の転貸借契約を多数抱えている場合は、早期に実態を把握し、必要に応じて契約内容の見直しを検討することが望まれます。

3. 新会計基準の導入に先立ち、着手すべき実務ポイント

新基準の適用は2027年4月1日以降ですが、準備に必要な時間を考えると、2026年度中の着手が不可欠です。以下では、借主・貸主それぞれが、今取り組むべき実務を整理します。

3.1. 借主側が着手すべき実務

借主側が着手すべき実務は、以下のようなものがあります。

1. 契約の棚卸しをする

まず取り組むべきは、不動産と設備の両方について、すべての賃借・リース契約を一覧化することです。

賃貸借契約だけでなく、設備リース契約についても漏れなく把握する必要があります。主要設備のリース期間や耐用年数はリース負債の計上額に影響するため、社内の各部門が横断的に連携し、更新オプションや解約オプションの行使見込みを含めて、どの期間をリース期間として見積もるか判断材料を集めることが重要です。

2. コア資産とノンコア資産を仕分ける

棚卸しが完了したら、保有・賃借資産をコアとノンコアに分類します。

- コア資産

- 事業継続に不可欠な拠点・施設・設備

- ノンコア資産

- 稼働率が低い物件・事業貢献度が曖昧な物件・遊休不動産・代替可能な設備

ノンコア資産の賃借契約は、解約・縮小・再交渉の候補として検討します。オンバランス化に先立って賃借規模を整理しておくことは、財務指標への影響を見通しやすくし、不要な契約負担を見直すうえで実務的な対策になります。

3. 保有物件の売却とリース負債の相殺を検討する

自社保有物件についても、資産保有と賃借のバランスを含めた財務戦略の観点から見直すことが重要です。売却によって手元資金を確保しつつ、リースバックで使用を継続するという選択肢も検討に値します。

ただし、セール・アンド・リースバックは会計処理が複雑です。IFRS16および日本の新リース会計基準(企業会計基準第34号)では、売却がIFRS15(収益認識基準)の要件を満たす場合にのみ売却益を認識できるという制約がある点を押さえておきましょう。要件を満たさない場合は、売却益が即時認識されず、リース負債の調整として処理されます。

その場合、売却益を即時に一括計上して利益を押し上げるといった財務改善効果が得られないケースも生じるため、事前に監査法人や税理士と取引スキームを確認しておくことが不可欠です。

関連記事:セールアンドリースバックの税務とは?新リース会計基準の影響と戦略的活用のポイントを解説

4. 会計システムの導入を検討する

新基準への対応は、手作業では限界があります。リース契約の管理・計上・開示に特化した会計システムを導入することで、工数の大幅な削減が可能です。トライアル決算を行いながら、自社の運用体制に適したシステムを早期に選定することが望まれます。

5. 専門家との早期連携

割引率の設定・使用権資産の減損判定・開示要件の確認など、専門的な判断が必要な場面は多岐にわたります。監査法人や税理士、不動産コンサルタントといった専門家との早期連携が必須です。

なお、新基準の適用直前には、不動産売却やリースバックのように、売主・買主間の条件調整が複雑な取引が増えることも想定されます。

関連記事:売主・買主間の調整が難しい取引をつなぐ、東急リバブルのブリッジスキーム

3.2. 貸主側が着手すべき実務

貸主側が着手すべき実務として考えられることは、以下のとおりです。

・現行テナントの契約実態を把握する

まずは、現行テナントのリース期間、契約形態、更新条件を整理します。設備の導入状況や使用見込み期間まで把握できると、テナントが契約変更を求めてきた場合の交渉材料として活用できます。

・普通借家契約から定期借家契約への移行を検討する

定期借家契約への移行は、借主にとっても契約期間の見通しが立てやすくなり、リース期間の見積もりを行いやすいという利点があります。

更新を前提とした曖昧な契約を整理し、双方にとって見通しが立ちやすい契約形態への切り替えは検討する価値があるでしょう。

・サブリーサーとしての開示義務を確認する

サブリース(転貸借)を手がけている場合、ファイナンス・リースと判定される契約では開示義務の範囲が広がる可能性があります。自社が抱える転貸借契約の実態を早期に把握し、必要に応じて専門家と開示要件を確認しておくことが求められます。

・新基準に対応した契約書フォームへの整備を進める

テナントからの契約期間の短縮や解約オプションに関する要望の増加も想定されるため、新基準に対応した契約書フォームの整備を早期に進めることが望まれます。

4. 新リース会計基準を正しく理解し、CRE戦略を「攻め」のフェーズへ

会計基準の変更と聞くと、経理部門の課題として捉えられがちです。しかし、今回の改正は経理部門だけで完結する話ではなく、社内の各部門が横断的に連携することが必要不可欠です。借主のリースについて資産・負債の計上が求められることで、従来よりも賃借の財務的な影響が可視化され、不動産の意思決定そのものの前提が変わります。

賃借に伴う使用権資産やリース負債が貸借対照表に計上される以上、「とりあえず借りる」という選択は、従来よりも財務インパクトが大きくなり得ます。本社移転、拠点の統廃合、遊休物件の整理など、これまで先送りにしてきた判断がある場合は、見直しを進める契機となるでしょう。

2026年度中で対応に着手できた企業は、その後も比較的余裕を持って判断を進めやすくなります。一方で、適用直前まで対応に着手できなかった企業は、契約の見直しや社内調整に必要な時間を確保できず、対応が後手に回る恐れがあります。

会計制度の変更を特定部署だけの課題として捉えるのではなく、CRE戦略を全社的に見直す機会として位置付けることが重要です。

宅地建物取引士

佐藤 賢一 氏

Kenichi Sato

大学卒業後、不動産業界一筋。賃貸仲介・管理から売買仲介まで幅広い実務を経験した後、専門性を深め、プライム企業にて信託関連のオフィスビルや商業施設のAM・PM業務に従事。

現在は注文住宅会社の不動産部門責任者を務めつつ、多様な経験を活かし兼業ライターとしても活動中。不動産の実務から投資・管理戦略まで、多角的な視点に立ったわかりやすい解説を得意としています。

東急リバブル ソリューション事業本部では、最新の市場データを独自の視点で分析したレポート「不動産マーケットトレンド」を公開しています。

各方面への調査に基づいた本資料を、今後の不動産取引における判断材料としてぜひご活用ください。

また、より多角的な情報収集をお望みの方には、「リバブルタイムズ メールマガジン」へのご登録もおすすめしております。ポートフォリオの最適化やキャッシュフロー最大化のヒントとなる取引事例、注目の物件情報など、ビジネスに直結するコンテンツを定期的にお届けします。

この機会にぜひご登録ください。

※本記事の記載内容や情報の信頼性については可能な限り十分注意をしておりますが、その完全性、正確性、妥当性および公平性について保証するものではありません。

情報の誤りや不適切な表現があった場合には予告なしに記事の編集・削除を行うこともございます。あくまでもご自身の判断にてご覧いただくようにお願いいたします。